|

Гипермаркет знаний>>Богатомика 10-11

ТЕМА 7. Богатство и бедность.

- Уровень жизни и проблема бедности. Потребительская корзина.

- Семейный бюджет. Структура доходов и расходов семьи. Планирование семейного бюджета.

- Сравнение уровней жизни в разных странах. Способы повышения благосостояния граждан.

Бедность и богатство – суть слова для обозначения нужды и изобилия. Следовательно, кто нуждается, тот не богат, а кто не нуждается, тот не беден. Демокрит.

После изучения этого раздела вы сможете:

• Усвоить что такое уровень жизни и проблема бедности, потребительская корзина.

• Разобраться в понятиях «семейный бюджет», «планирование семейного бюджета», «простой и сложный труд».

• Оценить выгоды своевременного планирования семейного бюджета.

• Научиться применению способов повышения благосостояния граждан.

Притча о богатстве и бедности.

Как-то раз один бизнесмен стоял на пирсе в маленькой деревушке и наблюдал за рыбаком, сидящим в утлой лодочке, как тот поймал огромного тунца. Бизнесмен поздравил рыбака с удачей, и спросил, сколько времени требуется, чтобы поймать такую рыбу.

— Пару часов, не больше, — ответил рыбак.

— Почему же ты не остался в море дольше и не поймал ещё несколько таких рыбок? — удивился бизнесмен.

— Одной рыбы достаточно, чтобы моя семья прожила завтрашний день, — ответил тот.

— Но что же ты делаешь весь оставшийся день? — не унимался бизнесмен.

— Я сплю до обеда, затем иду на пару часов порыбачить, затем играю со своими детьми, после мы с моей женой устраиваем себе сиесту, затем я иду в деревеньку прогуляться, пью вечером вино и играю со своими друзьями на гитаре. Вы видите — я наслаждаюсь жизнью, — объяснил рыбак.

— Я — выпускник Гарварда, — сказал бизнесмен, — я помогу тебе, ты всё делаешь не так. Ты должен весь день рыбачить, и потом купить себе большую лодку.

— И что потом? — спросил рыбак.

— Потом ты будешь ловить ещё больше рыбы, и сможешь купить себе несколько лодок, даже кораблей, и в один прекрасный день у тебя будет целая флотилия.

— А потом?

— Потом, вместо того, чтобы продавать рыбу посреднику, ты будешь привозить рыбу прямо на фабрику, и увеличив прибыль, ты откроешь собственную фабрику.

— А потом?

— Потом ты оставишь эту богом забытую деревушку и переедешь в большой город, и, быть может, однажды ты сможешь открыть огромный офис и быть там директором.

— И сколько всё это займёт времени?

— Лет 15–20.

— И что же потом?

— А потом, — рассмеялся бизнесмен, — потом наступит самое приятное. Ты сможешь продать свою фирму за несколько миллионов и стать очень богатым.

— А потом?

— Потом ты сможешь перестать работать, ты переедешь в маленькую деревушку на побережье, будешь спать до обеда, немного рыбачить, играть с детьми, устраивать сиесту с женой, прогуливаться по деревне, пить вино по вечерам и играть со своими друзьями на гитаре… [1]

Уровень жизни — уровень материального благополучия, характеризующийся объемом реальных доходов на душу населения и соответствующим объемом потребления.

В действительности понятие уровня благосостояния не тождественно понятию уровня жизни. Уровень жизни является понятием более широким и характеризуется не только объемом реальных доходов в расчете на душу населения, но и рядом неденежных факторов. Опросы среди населения могут наглядно доказать, что значительное количество граждан в оценке собственного уровня жизни учитывает такие факторы как степень здоровья, степень моральной удовлетворенности собственной жизнью и деятельностью и др.

Доходы населения.

Личные доходы (денежные средства) используются для оплаты расходов. Доходы зависят от того, какими факторами производства владеет человек. Если это трудовые ресурсы, то за свой труд он получает заработную плату, если капитал, то за его вложение собственник капитала получает часть прибыли (дивиденды, проценты), если природные ресурсы (например, земля), то доход собственника составляет рента. Доходы обеспечивают текущее потребление, а также откладываются в качестве сбережений. При этом анализ структуры расходов служит источником чрезвычайно важных данных для оценки состояния дел в экономике любой страны.

Закон Энгеля и его критика.

Еще в XIX веке прусский статистик Эрнст Энгель обнаружил закономерность: с ростом личных доходов удельный вес расходов на питание снижается, доля расходов на одежду, жилище и коммунальные услуги меняется незначительно, а доля расходов на удовлетворение культурных и иных нематериальных нужд заметно возрастает. Эта зависимость получила название «закона Энгеля». Различные жизненные блага обладают неодинаковой ценностью, вследствие чего потребности людей существенно дифференцируются по своим масштабам. Быстрее всего человечество достигает удовлетворения своих потребностей в продовольствии, в результате при росте доходов доля затрат на питание начинает снижаться первой. Затем наступает очередь затрат на одежду и обувь, хотя здесь процесс «насыщения» идет медленнее из-за постоянно меняющейся моды.

Критикой закона Энгеля могут служить несколько фактов. Во-первых относительно снижающаяся величина расходов человека или домохозяйства на питание не учитывает значительной недетерминированности человеческого поведения, гораздо более широкого, нежели в XIX веке, ассортимента продуктов питания и сопутствующих товаров и услуг и появления достаточно большой номенклатуры взаимозаменяемых продуктов, находящихся в различной ценовой категории (генно-модифицированные и селекционные сельскохозяйственные продукты, продукты переработки сои и натуральные мясные продукты и т.п.) Во-вторых относительно неизменная величина расходов на одежду, жилище и коммунальные услуги при росте доходов не учитывает потребность человека в определенном социальном статусе и/или внешних его атрибутах, в число которых входит одежда и жилище определенного уровня престижности, причем с ростом доходов у потребителя в большинстве случаев возникает потребность в приобретении более престижных моделей одежды и/или более благоустроенного жилища. Резюмируя критику формулировки закона Энгеля, можно сказать, что закон Энгеля не учитывает последствий технологического прогресса, отдельных эффектов общества потребления, современных технологий управления общественным мнением (реклама, маркетинг и т.п.)

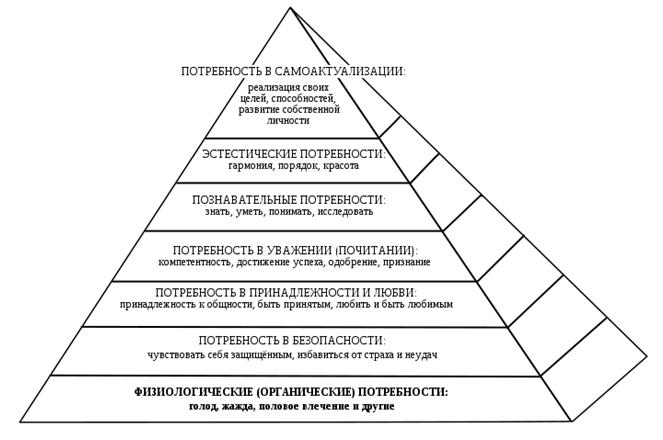

Пирамида потребностей — иерархическая система потребностей человека, составленная американским психологом А. Маслоу.

Сам Маслоу выделяет 5 уровней потребностей. Вот они:

- Физиологические: голод, жажда, половое влечение и т. д.

- Экзистенциальные: безопасность существования, комфорт, постоянство условий жизни.

- Социальные: социальные связи, общение, привязанность, забота о другом и внимание к себе, совместная деятельность.

- Престижные: самоуважение, уважение со стороны других, признание, достижение успеха и высокой оценки, служебный рост.

- Духовные: познание, самоактуализация, самовыражение.

Существует также более подробная классификация. В системе выделяется семь основных уровней (приоритетов):

• (низший) Физиологические потребности: голод, жажда, половое влечение и т. д.

• Потребность в безопасности: чувство уверенности, избавление от страха и неудач.

• Потребность в принадлежности и любви.

• Потребность в уважении: достижение успеха, одобрение, признание.

• Познавательные потребности: знать, уметь, исследовать.

• Эстетические потребности: гармония, порядок, красота.

• (высший) Потребность в самоактуализации: реализация своих целей, способностей, развитие собственной личности.

По мере удовлетворения низлежащих потребностей, все более актуальными становятся потребности более высокого уровня, но это вовсе не означает, что место предыдущей потребности занимает новая, только когда прежняя удовлетворена полностью. Также потребности не находятся в неразрывной последовательности и не имеют фиксированных положений, как это показано на схеме. Такая закономерность имеет место как наиболее устойчивая, но у разных людей взаимное расположение потребностей может варьироваться.

Рис. Пирамида потребностей А. Маслоу.

Неравенство благосостояния.

При изучении вопроса об уровне жизни основной проблемой является проблема неравенства благосостояния, а также порождаемого ею социального напряжения в обществе. Разрыв в уровне жизни зависит от различной ценности принадлежащих людям факторов производства и эффективности их использования. Работник фирмы, производящей дефицитный и высококачественный товар, может иметь более высокий заработок, чем его коллега той же квалификации, работающий в фирме, товары которой продаются с трудом. Доходы также зависят от объема факторов производства. Совершенно очевидно, владелец двух нефтяных скважин получает при прочих равных условиях больший доход, чем владелец одной скважины.

Неравенство доходов может достигать огромных масштабов и создавать угрозу для политической и экономической стабильности в стране, поэтому практически все развитые страны мира вынуждены постоянно сокращать разрыв в доходах различных групп населения. Но разработка такого рода мер возможна лишь при умении точно определять степень дифференциации доходов и богатства и воздействовать на нее с помощью государственной политики.

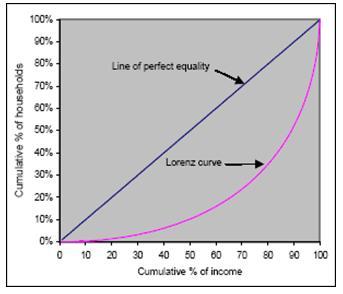

Кривая Лоренца.

Одним из методов, используемых для оценки масштабов доходов различных групп населения, является построение «кривой Лоренца», которая позволяет определить, насколько реальное распределение доходов населения отличается от абсолютных равенства и неравенства. При полном равенстве в распределении доходов «кривая Лоренца» представляла бы собой прямую и, наоборот, кривизна усиливается по мере роста неравенства.

В соответствии с современной экономической теорией нежелательно как абсолютное равенство в распределении доходов, так и резкий разрыв в уровне жизни различных групп населения. Абсолютное равенство в доходах не стимулирует производительный труд, поэтому определенное неравенство доходов является крайне важным средством поощрения трудовой активности людей.

Но если же на долю 40 % населения приходится менее 12-13 % общей суммы доходов страны, то такой перекос вызывает резкое недовольство малоимущих граждан и может быть чреват социально-экономическими и политическими потрясениями. Основными инструментами, с помощью которых государство регулирует различия в доходах разных социальных групп, являются прогрессивное налогообложение, налоги на имущество и наследство, а также система социальных выплат.

Рис. Кривая Лоренца.

Каждая точка на кривой Лоренца соответствует утверждению в роде «20 самых бедных процентов населения получают всего 7% дохода». В случае равного распределения каждая группа населения имеет доход, пропорциональный своей численности. Такой случай описывается кривой равенства (line of perfect equality), являющейся прямой, соединяющей начало координат и точку (1;1). В случае полного неравенства (когда лишь один член общества имеет доход) кривая (line of perfect inequality) сначала «прилипает» к оси абсцисс, а потом из точки (1;0) «взмывает» к точке (1;1). Кривая Лоренца заключена между кривыми равенства и неравенства.

Кривые Лоренца применяют для распределений не только доходов, но и имущества домохозяйств, долей рынка для фирм в отрасли, природных ресурсов по государствам. Встретить кривую Лоренца можно и за пределами экономической науки.

Проблема бедности.

Бедность - это состояние, при котором реальные потребности человека превышают его возможности для их удовлетворения.

Бедность является относительным понятием и зависит от общего стандарта уровня жизни в данном обществе.

Бедность является следствием разнообразных и взаимосвязанных причин, которые объединяют в следующие группы:

- экономические (безработица, низкая заработная плата, низкая производительность труда, неконкурентоспособность отрасли),

- социально-медицинские (инвалидность, старость, высокий уровень заболеваемости),

- демографические (неполные семьи, большое количество иждивенцев в семье),

- социально-экономические (низкий уровень социальных гарантий),

- образовательно-квалификационные (низкий уровень образования, недостаточная профессиональная подготовка),

- политические (военные конфликты, вынужденная миграция),

- регионально-географические (неравномерное развитие регионов).

Наиболее высокая абсолютная бедность по данным ООН на 2008 год исходя из установленной национальной границы наблюдалась в Мадагаскаре — 71,3 %, Сьерра-Леоне — 70,2 %, Мозамбике — 69,4 %. Если же за границу бедности взять 1 доллар в день (такой показатель использует ООН для развивающихся стран), то наиболее высокая бедность по данным на 2008 год отмечается в Нигерии (70,8 %), ЦАР (66,6 %) и Замбии (63,8 %).

Бедность в Украине и её преодоление.

Сегодня население Украины в целом бедно. Об этом говорят самые разнообразные показатели: низкое качество рациона питания, постоянный отток граждан за пределы страны, низкая рождаемость, высокая заболеваемость и смертность, неудовлетворенность широких слоев общества общеэкономической ситуацией и своим материальным положением. Бедность так же является одной из существенных причин низкой социальной активности.

В мире достаточно ресурсов для того чтобы ускорить темпы прогресса в сфере человеческого развития для всех и активировать деятельности, направленную на ликвидацию разнообразных форм нищеты. Государственная политика регулирования доходов населения может осуществляться в двух основных направлениях. Первый – ограничение доходов наиболее высокодоходных групп населения путем прогресивных систем налогооблажения доходов, повышение цен на предметы роскоши и т. д. Второй – поддержка бедных семей и устранение причин бедности. Именно это направление, в часноти концепция борьбы с бедностью, являются принципом деятельности международных организаций, которыми были определены конкретные цели в борьбе с бедностью.

В основе стратегии преодоления бедности должно быть признание того, что этой цели нельзя добиться исключительно путем поддержки обездоленных. Необходим комплексный подход, ориентированный как на бедные, так и на относительно обеспеченные слои общества. Усилия государства по повышению уровня жизни всех слоев населения независимо от их материального положения должны опираться на обеспечение устойчивого экономического роста, всестороннее развитие и максимально полное использование трудового потенциала страны, улучшение ситуации на рынке труда.

Первоочередной задачей является проведение полномасштабной пенсионной реформы. Нужно вводить — сначала добровольную, а через несколько лет и обязательную — накопительную систему пенсионного обеспечения, которая будет стимулировать население регистрировать свои доходы и обеспечит необходимую связь между характером трудовой деятельности и материальным обеспечением в старости.

Необходимо принципиально изменить действующую систему льгот. Существование развитой системы льгот представляет собой одну из болевых точек нынешней социальной политики. Сторонники ее сохранения подчеркивают, что во многих странах военнослужащим, к примеру, кроме зарплаты предоставляется целый ряд льгот.

Целью социальной поддержки должен стать максимально полный охват всех, кто нуждается в помощи. Т.е. всех бедных, кто не в состоянии самостоятельно обеспечить себе и своим иждивенцам хотя бы такой уровень жизни, который соответствует установленным государственным гарантиям.

Таким образом, государство ведет политику преодаления бедности. Которая состоит из нескольких направлений. Это прежде всего поддержка бедных семей и устранение причин бедности, повышение уровня заработной платы, повышение платежеспособности населения, приближение социальных стандартов и гарантий к прожиточному минимуму. Бедность по-прежнему остается важной проблемой у нас в стране и во всем мире. На мой взгляд, ее искоренить полностью нельзя, но можно уменьшить.

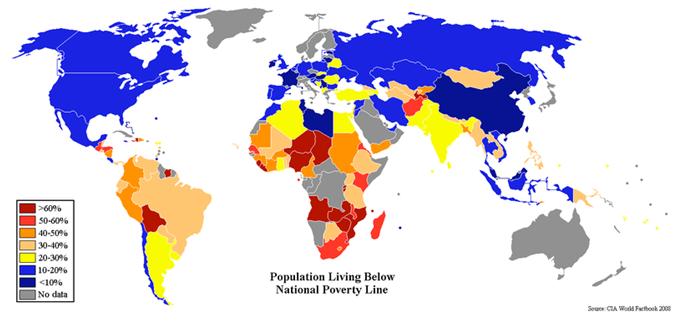

Рис. Удельный вес населения с доходами ниже национальной черты бедности (по данным ЦРУ)

С появлением социальных государств, сегодня бедные слои населения в западных странах живут несравнимо лучше, чем бедные викторианских времен. Социальный состав бедных слоев населения изменялся со временем, например в Великобритании в 1970-х и 1980-х годах это были пенсионеры и одинокие родители, а в 1980-х это были главным образом многодетные семьи.

Использования одного параметра (доход) в определении часто приводит к парадоксальным ситуациям, например когда пенсионеры которые владеют полностью выплаченной недвижимостью (например домом, выплаты за который семья делала 20 лет, или земельными участками) попадают в категорию бедных. Сегодня стоимость промышленных продуктов является очень низкой, и для бедных стало возможным приобрести такие товары как телевизор, компьютер или мобильный телефон, в то же время стоимость услуг и арендной платы за жильё является высокой.

Потому сегодня социологи рассматривают ряд альтернативных определений для бедности, самым распространенным является: неспособность приобрести или иметь доступ к базовой корзине услуг. Список услуг из корзины являются разными, например для США он включает медицинскую страховку, банковский счет в Великобритании, где медицинское обслуживание покрывается государством.

Потребительская корзина.

На сегодня относительно потребительской корзины разгорелись словесные баталии многих организаций: общественных, профсоюзных и еще кое-каких, которые всплывают от выборов к выборам и не за бесплатно заостряют непопулярные на данный момент, но очень проблемные вопросы. Если бы потребительская корзина формировалась как реальный ориентир бедности, была бы половина беды. По крайней мере, украинцы имели бы четкую картину деления общества на бедных и богатых, а власть – четкий барьер для преодоления и цель для достижения. Сейчас потребительская корзина формирует минимальный прожиточный минимум, согласно которому рассчитываются пенсии, социальные льготы и выплаты. Картина хоть и размыта, однако понятно, что круг украинцев, которые не попали в число избранных, насчитывает миллионы...

Пересмотрев список предлагаемых нужностей, приходишь к выводу, что наша потребительская корзина является показателем границы бедности. Просто выжить, даже если покупать все строго «по графику», будет крайне тяжело. А если еще и сэкономить, то выйдет пайка для кота на год. Только овощи останутся невостребованными. Следовательно, сразу определимся, что говорим о бедных украинцах. Для наглядности оденем и накормим работоспособного мужчину (потребительские корзины формируются для ряда демографических групп – детей разного возраста, пенсионеров, работоспособных людей, инвалидов и т.д.). Здесь Кабмин постарался. Кормилицу семьи с майками, по сравнению с трусами, которых ему положено пять на два года, повезло больше – одну одел, одна - на смену, зато через год можно будет еще две купить. Его гардероб насчитывает на удивление качественные джинсы, т.к. они одни на три года, и рубашки. Кстати, с последними нужно быть крайне осторожным – придется носить на протяжении четырех лет - по одной в год, правда, еще одна будет «на выход». Поскольку существует осень, то стоит надеть плащ – он у него один на пятилетку. Осеннее или зимнее пальто в гардеробе сильного пола не предусмотрено, в морозную погоду придется удовлетвориться курткой, которая за 4 года запланированного ношения, вряд ли, будет пристойно выглядеть. С носками просто катастрофа – 7 в год. Туфли хозяин дома должен выбирать добротные, их всего две пары на 5 лет, как и осенних ботинок. Учитывая реалии нашей жизни, это одна из самых оптимистических норм. Обувь можно проносить и дольше, ведь у него есть и резиновые сапоги – одни на семь лет. Их можно обрезать, и получатся галоши, чтобы туфли подольше сохранить. Кстати, насчет обуви Кабмин расщедрился. Есть у мужика и кроссовки (1 на три года), а еще тапочки (1 на три года).

Одно остается непонятным, для чего мужчине плавки (одни на 10 лет)? Ведь плавание забирает у человека значительно больше энергии, чем прогулки, а тем более сон, следовательно, и пополнение калорий должно быть соответствующим, что не предусмотрено в потребительской корзине…

Стоит отметить, что мужчине – такому сытому и одетому - желательно не болеть, предложенная аптечка не учитывает такой «роскоши».

Потребительская корзина базируется на группе товаров, которые необходимы человеку для минимально допустимого существования - от 36 рулонов в год туалетной бумаги до нескольких походов за год в театр (правда, лучше проситься посидеть в проходе).

О продуктах не хочется даже говорить – нормы питания, как и носков, не перестают удивлять…

А сейчас пару примеров из зарубежной жизни. В Англии в потребительскую корзину входят расходы даже на алкоголь и табак, общественное питание, организацию отдыха, путешествий и содержание автомобиля.

В странах ЕС минимальный уровень зарплаты всегда превышает прожиточный минимум. Например, во Франции – на 59%, в Англии – на 53%, в Голландии – на 100%. В Европе минимальную зарплату на начало года получали до 10% работников.

В США уровень бедности ежегодно рассчитывается Минздравом и равен примерно 700 долл. в месяц. По методике определения прожиточного минимума, стоимость минимального набора продуктов умножается там на три.

Самый маленький в Европе минимальный размер оплаты труда зафиксирован в Болгарии - 123 евро и Румынии −153 евро. В России он составляет 4 330 рублей, или 97 евро. Стоимость минимального набора продуктов в сентябре в Москве в магазинах эконом-класса составила 2 тыс. 119 рублей (580,61 грн.), в социальных магазинах – 2 тыс. 122 рубля (581,42 грн.), в сетевых магазинах – 2 тыс. 434 рубля (666,92 грн.). И это только стоимость продуктов. [4]

Украина занимает 83-е место по уровню развития общества, опустившись за последние годы на 7 ступенек рейтинга, - определяют эксперты ООН.

Такое падение вызвано тем, что реальные доходы украинцев упали на 10%, и выросло количество малообеспеченных. ООН отмечает, что абсолютная бедность в Украине якобы преодолена. Но относительная бедность в Украине, по их критериям, составляет 78%. То есть, у такой части украинцев потребительская корзина меньше признанной в мире черты бедности - 17 долларов в день.

В целом эксперты отмечают, что по уровню благосостояния Украина занимает одно из последних мест в Европе, опережая лишь Молдову. [5]

Проблема бедности и производительности труда в мире.

На производительность труда не влияет исключительно лишь уровень технологий и развитость экономики страны. Существует ряд факторов, которые также в большой степени влияют на производительность труда, такие как, квалификация персонала, конкурентоспособность компании и возможность её выхода на мировой рынок, масштаб бизнес-операций, привлекательность компании для инвесторов, эффективное управление компанией и способность к росту и продвижению.

Помимо вышеперечисленных факторов, влияющих на производительность труда, стоит указать также на то, что демографические показатели в стране тоже особо не влияют на фактор производительность труда, и ошибкой многих стран является чрезмерное внимание к политике сохранения рабочих мест, вместо политики эффективного повышения производительности труда.

Для сравнения стоит привести пример производительности труда в Азии, Африке и Европе. Согласно статистике, производительность труда в Европе в десятки раз превышает аналогичные показатели в Африке. Причиной этому служит в целом, недоразвитость экономики африканских стран и недостаточное внимание к политике эффективного повышения показателей производительности труда, которая, в свою очередь, может привести к росту ВВП и экономики страны в целом. Поэтому, именно азиатские и африканские страны, в большей степени, находятся на грани нищеты и бедности. Множество людей работает намного больше, чем к примеру в Америке и Европе, однако не получают аналогичную оплату своего тяжелого труда, а большое количество безработных, ищут любую возможность для того, чтобы работать, однако не получают её. Это приводит к росту бедности в мире, а это положение волнует ООН, в составе которой, функционирует Международная организация труда (International Labour Organization), целью которой есть проведение исследований и анализа условий и эффективности труда в различных странах, пропаганда прав человека и принципов социальной справедливости в сфере труда.

Бедность и мотивация.

Часто бедные люди, или люди, которые мало зарабатывают утрачивают мотивацию не только к тому, чтобы стать богатым, но и к тому, чтобы просто зарабатывать больше. Бедность порождает бедность. Социальная система работает не на устранения бедности, а на ее поддержания и пока она так работает, у бедных не будет мотивации к зарабатыванию больше денег.

Семейный бюджет. Структура доходов и расходов семьи. Планирование семейного бюджета.

Значение понятия "бюджет", пожалуй, известно всем - от государственных деятелей до домохозяек. Но это не только способ контроля трат и доходов. Зачастую он служит и своеобразным индикатором семейных отношений. Семейный бюджет - это план регулирования денежных доходов и расходов семьи, обычно составляемый на месячный срок.

Молодые люди, вступившие в брак и начавшие совместную жизнь, нередко сталкиваются с проблемой нехватки денег и неправильного расходования семейного бюджета. Однако это серьезная проблема не только для молодых, но и для семей со стажем. Даже по прошествии нескольких лет совместной жизни немногие могут похвастаться умением экономно расходовать деньги, планировать свои расходы так, чтобы не пострадал бюджет.

Дело в том, что в семейной экономике нет контролеров. Каждый самостоятельно, а вернее, интуитивно, рассчитывает свои денежные средства, и нередко в этом случае расходы превышают доходы. Приходится обращаться к родственникам, друзьям, знакомым с просьбами одолжить энную сумму до зарплаты.

Для того чтобы научиться контролировать свой бюджет и разумно удовлетворять потребности всех членов семьи, избежать нерациональных и незапланированных трат, необходимо прежде всего научиться правильно делать покупки.

Семейный бюджет предусматривает наличие определенных денежных сумм, покрывающих расходы. В идеале доходы должны превышать расходы, но если не распланировать все поступления семейного бюджета заранее, даже больших денег может не хватить на все статьи расхода — оплату коммунальных услуг, обучение детей, приобретение еды, новой одежды и т. п.

Как правило, в современном обществе семейным бюджетом распоряжается женщина. Это объясняется тем, что женщины экономнее ведут хозяйство и лучше ориентируются в насущных потребностях семейного коллектива: например, ежедневно занимаясь приготовлением пищи, они знают, запасы каких продуктов на исходе, какие из них необходимо приобрести в первую очередь, а с покупкой каких можно некоторое время подождать. То же самое можно сказать о промышленных товарах и одежде.

Именно умение женщин правильно распоряжаться заработанными средствами, их здравый смысл и выработанный с годами иммунитет против неразумных трат определяют благосостояние семьи, полноценное питание всех ее членов и т. д.

В идеале все члены семейного коллектива должны обладать равными правами на расходование общих денег. Психологами было установлено, что от этого, а также от совпадения взглядов супругов на то, как вести домашнее хозяйство (на что тратить деньги, на чем экономить), зависит мир в доме. Для того чтобы научиться контролировать свой бюджет и разумно удовлетворять потребности всех членов семьи, избежать нерациональных и незапланированных трат, необходимо прежде всего научиться правильно делать покупки.

Семейный бюджет предусматривает наличие определенных денежных сумм, покрывающих расходы. В идеале доходы должны превышать расходы, но если не распланировать все поступления семейного бюджета заранее, даже больших денег может не хватить на все статьи расхода — оплату коммунальных услуг, обучение детей, приобретение еды, новой одежды и т. п.

Структура доходов и расходов семьи.

Любой бюджет, как известно, состоит из доходов и расходов.

Доходы домашних хозяйств могут быть в денежной и не денежной (натуральной) форме. К последним можно отнести полученные в личном подсобном хозяйстве продукты питания, а также натуроплату за работу на предприятиях или частные услуги.

В развитых рыночных экономиках денежная форма доходов естественным образом преобладает. Денежные доходы домашних хозяйств подразделяются по следующим источникам поступления:

- Заработная плата

- Пенсии, пособия, стипендии и другие социальные выплаты

- Доходы от предпринимательской деятельности

- Доходы от недвижимости и операций с денежными средствами на финансовом рынке

Стипендия (от лат. stipendium — оклад, жалование) — постоянное денежное пособие, выдаваемое регулярно (обычно ежемесячно) учащимся, как правило, средних специальных и высших учебных заведений, а также аспирантам и докторантам.

Виды стипендий:

- Академическая — выдаётся в течение семестра по итогам предыдущей сессии (с коэффициентами учитывающими разность в успехах). Студентам-первокурсникам, зачисленным на бюджет, в первом семестре выдаётся всем одинаковая (например, минимальная, предусмотренная законом).

- Социальная — выдаётся нуждающимся (соответствующий список определяются законом, однако руководство вуза может его расширить), в случае если они не получают обычную стипендию.

- Почётная — выдаётся особо отличившимся по решению учредившего её органа (например, стипендия Учёного совета, стипендия Правительства или Президента).

- Стипендия предприятия (компании) — выдаётся студентам, взявшим на себе обязательство по окончании вуза придти на работу на данное предприятие (компанию).

Социальные гарантии и стандарты. Проблема социальных стандартов в Украине.

Правительство и государство несут ответственность за предоставление гражданам социальной защиты и обеспечение равного доступа к удовлетворению основных потребностей. Уровень бедности может рассматриваться как существенный показатель действия политики социальной защиты.

Социальное обеспечение является комбинацией программы пенсионных сбережений, программы страхования и программы перераспределения национального дохода.

Социальная защита – это комплекс законодательно закрепленных социальных норм, которые гарантирует государство отдельным слоям населения, а также при определенных экономических условиях всем членам общества (во время роста инфляции, спада производства, экономического кризиса, безработицы и др.)

Формы и методы социальной защиты населения должны обеспечивать удовлетворение жизненно необходимых потребностей каждого гражданина на уровне не ниже прожиточного минимума.

Государственные социальные стандарты и нормативы формируются, устанавливаются и утверждаются в порядке, определенном Кабинетом Министров Украины.

Особенностью социальной защиты является ее адресная направленность, то есть социальная помощь должна предоставляться тем гражданам, которые в ней нуждаются и в определенных размерах.

Социальные стандарты: казнить нельзя помиловать

Достойные ли сегодня социальные стандарты жизни в Украине? Я думаю, вряд ли найдется тот, кто подтвердит этот факт. И даже без учета той ситуации, которая сегодня происходит с экономикой страны в связи с финансовым кризисом. Понятно, что нужно поднимать пенсии, зарплаты… И понятно, что не может быть большая часть украинцев, если брать уровень их официальных доходов, за чертой бедности.

Однако в этом вопросе существуют две ключевые проблемы.

На сегодняшний день, мы, украинцы, находимся в стойке шпагата: одной ногой в «совке», второй – в рыночной экономике. Что это означает?

Проблема первая: «совок». Начнем с так называемых «бюджетников».

Государственная система образования в Украине построена еще со времен Советского Союза таким образом, что кроме как никудышней ее назвать сложно. Сегодня многие политики рассказывают: будет школа – будет и село. Хотя большинство из них вряд ли отправит своего ребенка учиться в сельскую школу, где учится 17-20 детей и существует такое понятие как «комплект-классы». Давайте признаемся сами себе – ну неконкурентоспособен такой сельский школьник школьнику городскому, а то и столичному!

Поэтому, нужно сокращать образовательную сеть и приводить ее к определенным государственным стандартам. Ребенок в селе должен получать одинаковое образование с ребенком, который учится в городе. То есть, каждая школа вне зависимости от своего месторасположения, должна иметь и лингафонный кабинет, и современные компьютерные классы с действующим Интернетом, и должным образом оборудованные классы химии, физики, биологии и т.д. А сегодня мы лишь «растекаемся мыслью по древу», имея в содержании школы с непонятно каким уровнем предоставляемого образования. И это не на пользу ни учителям, ни детям, которые там учатся.

Почему не можем обеспечить все школы тем набором инструментов, о которых я говорил, и поднять зарплаты учителям? Потому что сеть достаточно большая. Но в то же время, и те популистические шаги, которые предпринимаются в этом направлении, проблемы кардинально не решают. Имеем то, что имеем. Для примера, в Америке дети не стыдятся ездить школьным автобусом 60-70 километров каждый день, только ради того, чтобы получить качественное образование.

Характеризуя данную ситуацию иными словами – «совок» в мозгах наших высокопоставленных чиновников живет по сей день.

К сожалению, то же происходит и в системе здравоохранения: государство делает вид, что финансирует и люди получают медицинские услуги бесплатно, а врачи делают вид, что живут на одну зарплату.

Поэтому. Бюджетной сфере услуг в Украине необходима большая встряска. Встряска, которая привела бы к сокращению штата, но к предоставлению по истине качественных услуг. И только после этого можно говорить о том, что учитель или врач будут получать достойную оплату своего труда. Ведь мы же понимаем, что без перехода на страховую медицину, говорить о качестве этих услуг и соответствующей зарплате медиков невозможно?

Что касается госслужащих, так сегодня их развелось столько, что при СССР столько не было, когда была на самом деле административная система управления экономикой! Опять-таки, без существенного сокращения штата, без проведения административно-территориальной реформы говорить о достойной зарплате не приходится.

Пенсионеры. Понятно, что те льготы, которые на сегодняшний день существуют для разных категорий пенсионеров, не позволяют иметь достойные пенсии. И, к слову, разрывы по пенсионному обеспечению еще более разительны, чем разрывы по заработным платам! Если взять минимальную зарплату и максимальную, коэффициент будет намного меньше, чем, если сравнивать минимальную пенсию и максимальную. То есть, необходимо привести все пенсии к единой системе начисления, тогда мы будем иметь не такие жестокие разногласия, и в то же время, достойные пенсии для украинцев.

Сегодня достаточно много напринимали законов в пенсионной сфере: и по тем же детям войны, и по тем же чернобыльцам, и еще много чего… Но пенсионеры-то знают, что выполняются эти законы не более, чем на 15%! Поэтому только путем перевода этих льгот на рыночные условия, монетизации каждой из статей, мы сможем перестать обманывать и себя, и людей.

Но, говоря только об использовании бюджетных средств на все вышеописанные цели, я не хочу лукавить. Как не крути - все равно «тришкин кафтан»!?! Поэтому, начиная разговор о второй ключевой проблеме - реальном секторе экономики, хочу заметить: в том состоянии, в котором сейчас оказалась экономика Украины, нам не прожить без займов и кредитов. Но в этом вопросе всю ответственность на себя должно взять действующее правительство, которое бы направляло эти кредиты не на проедание и латание бюджетных дыр, как сейчас происходит, а на развитие реального сектора экономики. В свою очередь, успехи которого бы и позволили нам провести все необходимые реформы и привести социальные стандарты к достойному уровню.

Сегодня же наша рыночная экономика так же бестолкова и недоразвита, как и бюджетная сфера. Сегодня у нас есть большие металлургические гиганты с 20-30 тыс. рабочих мест, и в то же время они неэффективны. Они роют грунт, добывают руду, оставляя испорченными украинские земли, после этого руду плавят, опять-таки, оставляя украинцам испорченную экологию, и отправляют этот «полуфабрикат» заграницу, откуда потом мы же с вами получаем машины, оборудование. Иными словами, Украина остается сырьевым придатком, вместо того, чтобы самой выпускать товары народного потребления, которые были бы конкурентными с товарами из той же Польши, Турции, Китая. И я не говорю сейчас какими-то сказочными понятиями! Я утверждаю, что это можно сделать. Нужны только воля высших должностных лиц и сформированная государственная политика.

Если рассматривать рыночную экономику на местном уровне – сельском, городском, то там предприятия во многом неэффективны из-за исполнения так называемой социальной функции. Один пример: в стандартном колхозе в сельской местности, который имеет около 2 тыс. гектаров пахотной земли, свиноферму, поголовье крупного рогатого скота, для работы необходимо 40-45 человек. Он же содержит более 100. В условиях жесткой конкуренции, это хозяйство вряд ли позволило бы себе такую роскошь!

Вы спросите, а что же делать тем людям, которые в процессе реформ останутся без работы? Отвечу: в это же время правительство должно стимулировать развитие экономики, создание новых производств, на которые и должны быть привлечены эти люди. А на начальном этапе государственный бюджет обязан дотировать этих людей.

Хочу подрезюмировать: мы обязаны повысить социальные стандарты! Но не за счет денежной эмиссии, а за счет приведения к соответствию бюджетной сферы и стимулирования роста экономики. А при сегодняшних доходах в государственном бюджете, говорить о повышении просто кощунственно, потому как за счет эмиссии те самые бедные слои населения еще больше обеднеют. И за неспособность сегодня достойно повысить доходы украинцев должны нести ответственность никто иной, как правительственная команда.

И по большому счету, в той ситуации, которая на сегодня сложилась в государстве, нужно винить и предыдущие составы Кабинета министров, которые, к большому сожалению, постоянно сменяют один другого. Уже как минимум лет десять у государственной «кормушки» находятся одни и те же люди, которые за это время успели доказать свою неспособность вывести государство на качественно новый уровень. Поэтому необходима перезагрузка и «высших эшелонов». В исполнительную власть должны прийти новые люди с новыми идеями, которые будут способны провести такие нужные для жизни и процветания Украины реформы, которые смогут донести людям, что больно будет всего каких-то полгода, но только так мы сможем выйти из кризиса, и только так заработает экономика государства.

Вывод: ситуацию, которая на сегодня сложилась с повышением социальных стандартов я назвал бы так: казнить нельзя помиловать.

Расходы домашних хозяйств

Существуют различные подходы к классификации расходов домашних хозяйств.

С точки зрения сроков, на которые рассчитаны те или иные расходы, выделяют:

1. Краткосрочные расходы, т. е. расходы, рассчитанные на короткий период (до 1-2 месяцев), например, расходы на питание, транспорт. Краткосрочные расходы повторяются с наибольшей частотой или постоянно.

2. Среднесрочные расходы, т.е. расходы, рассчитанные на средний период (от нескольких месяцев до года, иногда более года), например, расходы на одежду, обувь.

3. Долгосрочные расходы, т.е. расходы, рассчитанные, как правило, на несколько лет и более, например, приобретение предметов длительного пользования: квартира, автомобиль, мебель и т.п.

В зависимости от функционального назначения расходы могут быть разделены на следующие основные группы: личные потребительские расходы, т.е. покупка товаров, оплата услуг, налоги и другие обязательные платежи, денежные накопления и сбережения.

Существует также ещё один подход, который предполагает их деление на расходы связанные с потреблением и накоплением.

Расходы на потребление

К расходам на потребление могут быть отнесены так называемые обязательные расходы, т.е. расходы, без которых не может нормально существовать домашнее хозяйство. К ним относятся:

Налоги и обязательные сборы с физических лиц:

- подоходный налог, или налог на доходы физических лиц;

- налог на имущество

- налог на землю

- налог с имущества, переходящего в порядке наследования и дарения

- налог с владельцев транспортных средств

- иные налоги

- государственная пошлина

- сбор с владельцев собак

- сбор за уборку населенных пунктов

- целевые сборы на содержание милиции и другие цели

- курортный сбор

- иные сборы

Коммунальные и другие ежемесячные платежи населения:

- оплата коммунальных услуг

- оплата электроэнергии

- оплата за холодную воду

- оплата за горячую воду

- оплат за отопление

- оплата за канализование воды

- оплата за пользование газом

- оплата за вывоз мусора

- оплата за радиоточку

- оплата за пользование коллективной антенной

другие платежи

Текущие расходы на потребление, т.е. расходы на товары, используемые в течение относительно непродолжительного периода времени:

- расходы на продукты питания и напитки

- расходы на одежду и обувь

- расходы на услуги домработницы, сиделки, няни и других наёмных работников для помощи по домохозяйству

- расходы на периодически потребляемые услуги:

- услуги парикмахерской

- услуги стоматолога

- другие медицинские услуги

- услуги прачечной

- обязательное страхование автогражданской ответственности

- другие виды личного страхования

- другие периодически потребляемые услуги

- расходы, связанные с отдыхом, путешествиями, туризмом

- другие текущие расходы

Капитальные расходы на потребление непродовольственных товаров, используемых в течение достаточно длительного промежутка времени:

• приобретение мебели

• приобретение автомобиля

• приобретение жилья

• приобретение других предметов длительного пользования

Капитальные расходы, связанные с вложением денег для получения (увеличения) дохода домашнего хозяйства в будущем: расходы, связанные с образованием, расходы, связанные с открытием собственного дела, предпринимательской деятельностью.

Расходы на накопление и денежные сбережения

Значение денежных накоплений и сбережений важно не только для домашнего хозяйства. Сбережения домашних хозяйств – важный ресурс для развития экономики.

Целевое назначение денежных накоплений может быть различным:

- Cоздание страхового резерва «на всякий случай»

- Накопление денежных средств для приобретения предметов длительного пользования (машины, квартиры, др.)

- Долгосрочное накопительное страхование жизни

- Создание денежного фонда для инвестирования в различные финансовые активы: приобретение акций, облигаций, паёв инвестиционных фондов, размещение денежных средств на депозитах в банках и др.

- Вложение денежных средств в драгоценные металлы (тезаврация), недвижимость, иностранную валюту и др. активы

Выделяют две формы сбережения: организованную и неорганизованную. По мере развития рыночных отношений, совершенствования и увеличения объема предоставляемых финансовых услуг населению, доля организованных сбережений возрастает, выполняя важную общественно-значимую функцию снабжения кредитными деньгами экономики.

А теперь к практической части.

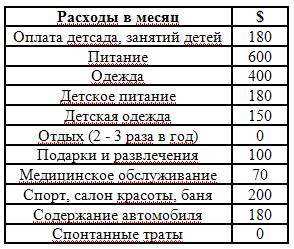

Как экономить семейный бюджет?

Расходы на еду – важная статья расходов в семейном бюджете, на которой конечно сильно не сэкономишь. Это ведь все таки ваше здоровье и здоровье вашей семьи.

Но упорядочить их можно.

И так, расходы на еду - сумма расходов на питание вашей семьи в течение определенного времени. Обычно это месяц. Для удобства его нужно поделить на четыре части по 8+8+8+от 4 до 7 дней в зависимости от месяца. Но в любом случае одна часть получится меньше. И в этом есть свой плюс. Т. к. деньги на еду в месяц должны быть поделены поровну между всеми частями. Получится, что на последнюю часть, с меньшим количеством дней, придется столько же денег, как и на остальные части. Это можно использовать для того, чтобы немного побаловать свою семью чем-нибудь вкусненьким дома или сходить в кафе.

Самая главная мысль в экономии семейного бюджета на еде состоит в том, что вы должны знать точно, что вам необходимо купить в магазине. Не что-то там, неопределенное, а в это должен быть список конкретных вещей. У вас есть отрезок времени в восемь дней, вы должны примерно прикинуть, что вы будите готовить в эти дни. Можете составить что-то вроде меню на неделю. В понедельник - борщ со свининой, во вторник – жареная рыба, среда – жареная картошка с салатом и.т. п. И тогда вы будете знать точно, какие продукты вам нужны: свинина, картошка, рыба, овощи и т. д. Вы смело идете в магазин со списком продуктов в руках. И покупаете только те продукты, которые там указаны, а не набираете все подряд, хотя соблазн конечно велик. Там все такое красочное, все такое вкусное. Поэтому вы должны быть решительны, и строго следовать списку. Это позволит вам существенно сэкономить семейный бюджет.

Одежда. На расходы на одежду очень существенны, поэтому экономия семейного бюджета по этой статье может дать большой эффект. Нет, это не значить ходить в старых лохмотьях или покупать дешевый ширпотреб. Зачем? Есть более приемлемые варианты. Например, стоковые магазины, где продается новая качественная одежда прошедшего сезона, а уже вышла новая коллекция и старая «никому» не нужна. И не только стоковые магазины, вообще практически везде, в любом магазине, после или в конце сезона стараются продать остатки, чтобы завезти новые коллекции. Пользуйтесь этим, особенно для покупки дорогих вещей, и вы увидите, как экономить семейный бюджет до 50% и более.

Свет. Просто. Покупайте энергосберегающие лампочки и ставьте их вместо обычных. Ничего не надо выдумывать. Их не обязательно менять все разом, можно покупать в месяц 2-3 и постепенно менять. Экономия до 5 раз!

Связь. Подумайте, куда вы тратите деньги. Интернет, междугородние звонки, сотовый, звонки за границу. Если вы определитесь, куда вы звоните больше всего, как вы используете интернет. То, оценив все возможные предложения, вы сможете выбрать более выгодные предложения, благо сейчас их масса. Например, один человек звонил каждый день в другую область родителям и тратил в месяц от 100-200 грн. на межгород по обычному стационарному телефону. А потом узнал, что есть тариф у одного из сотовых операторов, позволяющий делать больше, в 2-3 раза, аналогичных звонков за 20 грн. в месяц! Сплошная экономия семейного бюджета. Про Skype и говорить нечего.

Крупные покупки. Если вы хотите купить, например, новую резину на машину, шубу или телевизор. Планируйте покупку заранее, откладывайте деньги каждый месяц. Это позволит вам аккумулировать к сроку нужную сумму денег. Которая может пригодиться на любые неотложные нужды, будет своеобразным резервом. И вам не надо будет думать о кредите или об овердрафте под проценты. И вообще, при планировании любой крупной покупки используйте все достижения человечества. Их много: телефон, интернет, всевозможные справочно-информационные службы. И вы найдете более качественный и более дешевый товар.

Начинаем планирование семейного бюджета.

Если спросить большинство людей, сколько они тратят на питание в месяц, то они ответят, что невыносимо много, но затруднятся назвать точную цифру. Мы любим жаловаться, что не хватает денег, что увеличивается минус в банке, отменили кредитную карточку, и кажется, что никогда нельзя вырваться из этого порочного круга. Но возникает вопрос, а что конкретно мы сделали для этого?

Первым шагом является составление бюджета. Семья, которая не ведет, в отличие от бизнеса, никакого бухгалтерского учета, составляя бюджет, должна составить список всех видов своих расходов в столбик.

Следующим этапом будет ведение «домашней» бухгалтерии. При покупке товаров и получении услуг обязательно просить чек. В случае, если нет чека (например, покупка овощей на рынке), записать немедленно на листочке, на что и сколько потрачено. Нельзя упускать ни единой покупки, даже на несколько гривен, потому что из этих «несерьезных сумм», в конце концов, складывается приличная сумма. Повторюсь – должны учитываться расходы всей семьи, включая детей.

По прошествии полного месяца у вас будет реальная картина того, на что уходят ваши деньги. Стоит проверить, что не потерян ни один расход – например, если счет за электричество приходит за 2 месяца, то надо взять прошлый счет и найти, сколько уплачено за месяц. Годовой расход следует разделить на 12, например, страховка машины.

Далее вы записываете доходы всей семьи нетто, включающие зарплаты, пособия и т.д.

Расходы: Увидев и ужаснувшись, начинаем думать, от чего можно отказаться: например, питание перевести полностью домой, на работу брать домашнюю еду, а не обедать в кафе, предпочесть покататься на общественном транспорте вместо того, чтобы брать такси или на прокат машину Luxusautos mieten Bremen. Сократить беседы по телефону, отключить кабельное телевидение и т.п. Обычно это очень тяжелые решения, так как человек лишает себя того, к чему он привык годами.

Доходы: Если даже после сокращения расходов не достигнут желанный баланс, то следует подумать, как можно заработать дополнительные деньги. Это может быть дополнительная работа, можно открыть маленькое дело, которое не будет мешать основной работе и приносить доход.

Наконец, получен окончательный вариант бюджета, которого следует придерживаться. В следующий месяц после составления окончательного бюджета нужно снова записывать все расходы. В конце месяца сверить с бюджетом.

Только с помощью самодисциплины можно добиться нужного результата, и для этого следует немало поработать.

Для большинства из нас понятие «планирование финансов» связано с теми людьми, которые зарабатывают больше, чем тратят и должны крепко подумать, как использовать образовавшуюся прибыль, например провести уикэнд на автобанах Германии, гоняя авто Stadtrundfahrt in Mannheim mieten на высоких скоростях или прохлаждаясь в рождественские деньки на пляжах Майами. Это – трагическое заблуждение. Планирование финансов точно так же важно, а, может быть, еще более важно для тех, у кого деньги убывают быстрее, чем прибывают, тех кто тратит еще не полученные деньги (владельцы кредитных карт, например), тех, кто живет на зарплату и мучительно мечтает о ее повышении, чтобы одним махом решить все накопившиеся финансовые проблемы.

Жить по средствам - непременный закон семейной экономики.

Часто бывает так: даже получив вполне приличную зарплату, мы не умеем правильно распределять эти средства, едва дожидаясь дня выдачи аванса.

Есть такая психологическая закономерность: в день зарплаты каждый человек чувствует себя почти богачом, а следовательно, денег не считает. Получив деньги, лучше сразу идти домой, никуда не заходя и ничего не покупая, даже продукты. На следующий день "лихорадка", как правило, спадает. На свежую голову легче решить, что именно необходимо в первую очередь.

Вы всегда должны знать, какая сумма находится у вас в кошельке. Так легче контролировать расходы и в чем-то ограничивать себя.

Как правильно планировать семейный бюджет?

Начало года - самое подходящее время для разработки личного финансового плана. Зачем это нужно? Да чтобы научиться оптимизировать расходы и грамотно инвестировать сбережения. Говорят, с такого финансового планирования семейного бюджета и начинается путь к настоящему богатству. Проверим?

Деньги, как известно, имеют свойство просачиваться сквозь пальцы, если не ставить перед собой конкретных целей их использования. Многим знакома ситуация: какова бы ни была зарплата, а в конце месяца опять выходишь "в ноль". Если не планировать свой бюджет в соответствии со своими глобальными целями - проблема нехватки денег будет постоянной. Поэтому львиная доля книг о финансовом планировании и начинается с главы, посвященной определению цели, ради которой человек начинает накапливать и инвестировать деньги (личный финансовый план).

Такой целью может быть выплата долгов, покупка автомобиля, обзаведение собственным жильем или дачей. В конце концов - то самое путешествие, о котором давно мечталось, но на которое никак не удавалось скопить денег. Можно подойти к вопросу и более глобально - поставить себе цель достичь финансовой независимости на долгие годы. Вот в этом случае финансовые консультанты советуют определить для себя возраст, в котором можно будет "отойти от дел" и размер ежемесячных выплат, на которые, как представляется, можно будет жить безбедно. Еще одной распространенной целью финансового планирования является забота о детях: накопление для них стартового капитала, оплата их учебы за рубежом и прочее.

Какой бы ни была поставленная цель, желательно все же, чтобы она была реальной и соизмеримой с доходами. Хотя, как утверждают западные финансовые консультанты, за 7 лет "финансовой диеты" и инвестирования накопленных средств вполне реально стать долларовым миллионером. Было бы желание. Между прочим, этой суммы более чем достаточно, чтобы стать финансово независимым человеком.

Не вижу препятствий

Определив цель, можно начинать работать непосредственно над финансовым планом. Первым делом придется провести ревизию своего текущего финансового положения, определить, что является активом (приносящим деньги), а что пассивом (приносящим убытки). Для этого нужно составить таблицу своих ежемесячных доходов (заработной платы, процентов по депозиту, доходов от ренты и так далее) и расходов (на еду, отдых, учебу и другое). В конце месяца нужно будет провести элементарную операцию: вычесть из суммы доходов сумму расходов. Остаток можно считать сбережениями, которые необходимо инвестировать в различные финансовые инструменты (депозиты, инвестиционные сертификаты и прочее). Дефицит личного бюджета, если таковой будет обнаружен, говорит о неразумном расходовании средств и необходимости срочного сокращения трат или увеличения доходов.

Для того чтобы облегчить подсчеты расходов, можно использовать программы домашней бухгалтерии либо просто учитывать только крупные покупки, а потом вычитать остаток от первоначальной суммы дохода. Залог успешного личного финансового плана заключается в детализации и четком соблюдении запланированного. Впадать в крайности и подсчитывать количество съеденных за месяц буханок хлеба совершенно ни к чему. Но, опираясь на опыт предыдущих периодов, следует учесть все возможные расходы, не ограничиваясь лишь наиболее значимыми.

После анализа своего финансового состояния можно приступить непосредственно к финансовому планированию. Для этого нужно определить статьи расходов, которые можно будет сократить, и продумать стратегию инвестирования высвобожденных или отложенных для этой цели средств. Нужно выяснить, какие траты являются действительно важными, а каких можно избежать без существенного изменения привычного образа жизни. Эксперты советуют также проанализировать свои пассивы (задолженности и прочее) и по возможности сократить их. Брать новые кредиты имеет смысл лишь для покупки активов, которые могут приносить доход. Например, квартиры или дома, которые можно сдать в аренду, или машины, которая может помочь в повышении заработков. Сокращенные расходы лучше учитывать в отдельной строке -- "плановые расходы".

Итогом плана должна стать сумма, необходимая для реализации намеченных целей (покупка машины, оплата учебы, достижение материальной независимости). Будущим миллионерам эксперты советуют начать с базиса финансовой стабильности - личного резервного фонда. Им принято считать накопленную сумму, которая позволит прожить 3-6 месяцев без заработка, не меняя своих привычек. Чтобы определить размер такого фонда, достаточно подсчитать реальный размер необходимых ежемесячных расходов и умножить их на шесть месяцев. Занижать размер расходов не рекомендуется, лучше включить "лишние" статьи, чем потом потуже затягивать пояс и влезать в долги.

Считается, что на сбережения должно идти не менее 10-25% месячного заработка. Это оптимальный размер отчислений, который позволит не слишком сильно урезать свои расходы. Есть еще одно правило: при наличии собственного жилья нужно откладывать каждый месяц сумму, эквивалентную арендной плате за аналогичную квартиру. Это своеобразная "плата за квартиру самому себе", в будущем такие накопления позволят купить либо взять в кредит еще одно жилье, которое можно использовать для получения дохода. Иными словами - обладание собственной полностью выплаченной квартирой не должно создавать иллюзию наличия "избытка денег".

Для накопления резервного фонда лучше всего подойдет депозит в банке, как наиболее ликвидный инструмент на рынке. Желательно остановить свой выбор на банке, который вызывает наибольшее доверие, а не обещает максимальный доход. Предназначение такого вклада - прежде всего, сбережение денег от инфляции.

Когда стабилизационная сумма будет сформирована и начнет приносить небольшие, но приятные проценты, стоит озаботиться минимизацией рисков, которые могут испортить даже самый лучший финансовый план. Для этого потребуются страховки. Прежде всего, полис накопительного страхования жизни, позволяющий не только накопить деньги, но и обеспечить себя либо наследников в случае неприятных случайностей. Не лишним будет также страховка квартиры или дома (и других имеющихся активов), а также машины.

Когда все вышеперечисленные шаги к обеспеченному будущему сделаны, можно переходить к самой сложной, но и самой приятной части - формированию и инвестированию личного капитала. На первых порах, пока сумма накоплений невелика (например, до $5-10 тыс.), нет смысла вкладывать ее в инструменты, требующие серьезных организационных расходов и усилий (акции, облигации или инвестиционные сертификаты). Меньше всего времени (которое, как известно, тоже стоит денег) требуют банковские депозиты. К тому же проценты по банковским вкладам пока не облагаются налогом на доходы.

Деньги к деньгам

Если удалось накопить более $70-100 тыс., можно обратиться с частью этой суммы (для диверсификации рисков) в один из крупных банков, которые предлагают услугу приват-банкинга. Личный финансовый менеджер поможет составить оптимальный инвестиционный план. Можно заняться инвестированием и самостоятельно. В любом случае, начинающему инвестору желательно придерживаться, скорее, консервативных стратегий инвестирования и вкладывать в депозиты и облигации до 80-90% накоплений. Остальные деньги можно попробовать приумножить и более рискованными путями.

Единственной доступной обычному человеку возможностью не только сберечь деньги от инфляции, но и заработать, являются инвестиционные фонды. Банковские вклады бороться с инфляцией способны едва-едва: при ставках 13-14% годовых по гривневым вкладам или 8-9% по валютным прогнозируемая экономистами инфляция в 10-12% "съест" почти весь доход. Средняя же годовая доходность ИСИ (институтов совместного инвестирования), как не крути, пока держится на уровне 25-30%.

Выбирать инвестфонды (ИФ) нужно в зависимости от готовности рискнуть своими деньгами и предполагаемой длительности вложений. Для осторожного инвестора или новичка больше подойдут открытые фонды. Основное их преимущество - вкладчик может в любой рабочий день требовать от управляющей компании выкупить часть или все его инвестиционные сертификаты. Но и доходность из-за этого у него может быть немного ниже, чем в фондах закрытого типа.

"Для людей с горизонтом накопления в 5-15 лет большая часть средств может быть размещена в паи ведущих инвестфондов с хорошими и стабильными показателями доходности. Некоторую часть средств есть также смысл разместить на банковских депозитах. В любом случае нужно учитывать, что в долгосрочных программах имеют значение даже небольшие проценты: разница в два процента в год может привести к разнице в сорок процентов через двадцать лет. Для краткосрочных спекулятивных операций (на год-два) эксперты советуют выбирать инвестиционные фонды, работающие с наиболее доходными, но и рисковыми инструментами (например, акциями предприятий).

Инвестируя деньги, нужно помнить, что ни один ИСИ (в отличие от банков) не гарантирует не только доходности, но и возврата самого вложения - ведь ситуацию на рынке ценных бумаг точно предсказать невозможно. Так что условия пайщику везде предложат практически одинаковые. В такой ситуации проблема выбора выглядит довольно серьезной. Нужно смотреть, как фонд работал в течение года, какова была его прибыльность, особенно в периоды, когда на рынке складывалась неблагоприятная ситуация.

Не стоит только забывать о фондовых рисках, а также отказываться при поисках больших заработков от создания резервного фонда и страхования жизни.

Сколько "затягивать пояс"?

Если целью финансового планирования является достижение материальной независимости, то желательно сразу определить срок накоплений. Если откладывать "на будущее" 30% доходов ежемесячно, то тогда основной капитал должен составлять около 70-ти месячных доходов.

Если не получать дохода на отложенные деньги, то придется откладывать в течение около 230 месяцев. Если же получать минимум 12% годовых на эти сбережения, достаточно 138 месяцев, то есть менее 12 лет. Таким образом, если начать заниматься сбережениями в 28 лет, то после сорока вполне можно стать финансово независимым человеком. Разумеется, эти деньги не могут рассматриваться как ресурс для текущих расходов на что бы там ни было. Правда, нужно учесть, что за 12 лет доллар при сохранении нынешних темпов инфляции обесценится минимум на треть. А гривна -втрое.

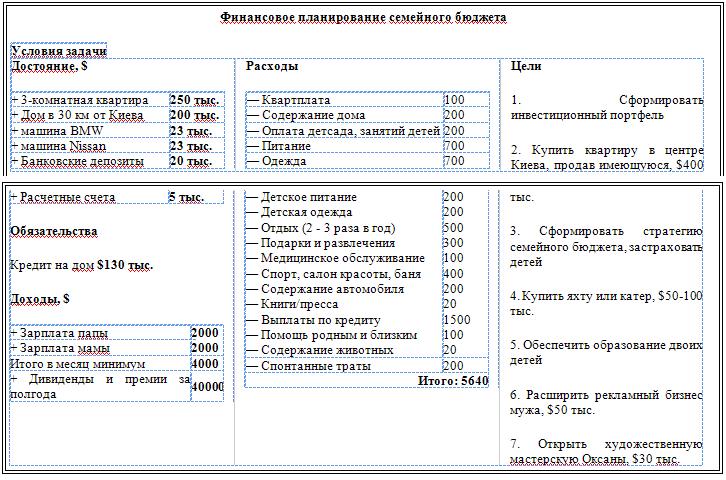

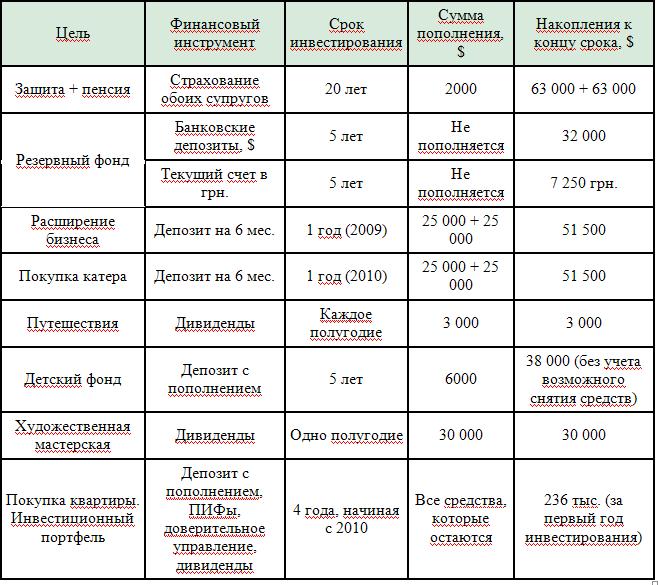

Рассмотрим пример планирования семейного бюджета.

самое время сделать ревизию трат. Предлагаю сократить расходы до размера ежемесячных доходов — до $4 тыс., а реализацию запланированных целей осуществлять за счет дивидендов и премий, что послужит дополнительным стимулом для развития бизнеса.

Какие статьи расходов можно сократить:

К слову сказать, вы уже успешно начали это делать, сформировав резервный фонд из банковских депозитов и текущего счета. Банковские депозиты можно оставить в долларах, предусмотрев возможность частичного снятия, либо овердрафта. Текущий счет логичнее будет держать в гривне, и хорошо, если на него будут начисляться проценты. Итак, резервный фонд не пополняется, а прирост идет только за счет процентов. Данной суммы хватит на то, чтобы перекрыть текущие расходы семьи в течение 6 месяцев.

Следующий этап — покрытие рисков и пенсионное обеспечение. Можно предложить на выбор два одинаковых по затратам варианта: 1 — покупка рисковой страховки + НПФ + депозит; 2 — накопительное страхование жизни.

Срок — не менее 20 лет. Доходность в обоих вариантах будет практически на одном уровне — при годовой доходности в 10% на конец срока у обоих супругов накопиться по $63 тыс.

Цель №1: бизнес

Предлагаю сосредоточиться на расширении бизнеса, так как это позволит увеличить доход семьи и ускорить реализацию всех целей. Делаем это в два этапа: $25 тыс. из дивидендов кладем на 6 мес. на депозит, а во втором полугодии из дивидендов добавляем недостающую сумму.

Цель №2: желания и мечты

Так как из ежемесячных расходов была исключена статья «отдых», то поездки будем финансировать немного по-другому: раз в полгода из дивидендов выделяется $3 тыс. на путешествия.

На обучение детей аккумулируем средства в «детском фонде», который пополняется из премий и вознаграждений. Так как пополнения будут нерегулярными, то просто определим сумму ежегодного инвестирования как $6 тыс. в год. Использовать для этих целей удобнее всего банковский депозит с возможностью пополнения и частичного снятия средств, так как деньги на обучение будут тратиться по мере необходимости.

Открыть художественную мастерскую удастся через два года, используя дивиденды за полугодие.

Купить катер можно будет по той же схеме, благодаря которой был расширен бизнес.

Все оставшиеся средства направляем на формирование инвестиционного капитала. 4 года инвестирования (за счет накопления инвестиционного капитала на депозите с пополнением в течение года, инвестирования в ПИФы накопленной суммы и передачи аккумулированных средств в доверительное управление) позволят осуществить покупку квартиры стоимостью $400 тыс., продав имеющуюся за $250 тыс.; и сформировать инвестиционный портфель на сумму порядка $86 тыс.

Цель №3: стратегия инвестирования

В основу стратегии мы заложили разделение регулярных и нерегулярных доходов, что позволяет эффективно использовать крупные поступления в семейный бюджет для реализации поставленных целей. Порядок исполнения желаний остается на ваше усмотрение, благо, вы действительно можете себе позволить выбирать!

А теперь осталось лишь рассчитаться досрочно по кредиту за дом и начать ставить новые цели.

Финансовый план

- Сравнение уровней жизни в разных странах. Способы повышения благосостояния граждан.

Весьма существенным обстоятельством в развитии системы представлений об уровне жизни явился постепенный переход от «среднестатистического гражданина» к семье и к домашнему хозяйству как к центральным и наиболее представительным объектам исследования при оценке уровня жизни.

Обоснованно судить об уровне жизни населения в конечном счёте можно лишь, установив уровень жизни различных доходно-имущественных и социально-демографических категорий домохозяйств и определив количественные соотношения между этими категориями.

В сегодняшних условиях повысились как внимание, так и требования к оценкам уровня жизни. Изменились и акценты в использовании системы показателей уровня жизни – они несколько сместились от измерительно-оценочной в сторону её оценочно-сопоставительной функции. Весьма важным направлением представляется использование показателей уровня жизни для проведения на объективной расчётной основе сопоставлений: во временном разрезе – для оценки влияния проводимых социально-экономических преобразований на жизнь населения, по отдельным доходно-имущественным группам населения – для определения степени экономической дифференциации общества, а также по различным регионам страны – для оценки и учёта расхождений в уровне и условиях жизни населения в них.

Одним из важнейших индикаторов уровня жизни населения является прожиточный минимум. Величина прожиточного минимума представляет собой стоимостную оценку натурального набора продуктов питания, необходимых для поддержания жизнедеятельности человека, а также расходов на непродовольственные товары и услуги, налоги и обязательные платежи, исходя из доли затрат на эти цели у низкодоходных групп населения.

Сразу заметим, что расчеты прожиточного минимума в разных государствах не совпадают, понятие «потребительская корзина» и цель ее формирования также имеют принципиальные отличия.

Сравним наш подход с французским. Во Франции ежегодно устанавливаемый размер минимальной зарплаты корректируется в зависимости от индекса цен, который рассчитывается на основе обширной потребительской корзины, включающей в себя группы из 507 цен и тарифов. А теперь самое интересное: прожиточным минимумом во Франции считается доход, составляющий менее 50% от медианы зарплаты по стране. Исследуются ценовые реалии страны, на их основе повышается минимальная заработная плата, а за ней — все другие выплаты, и только потом определяется, кто может считаться бедным. То есть в Украине и во Франции, как и в большинстве других стран ЕС, используются прямо противоположные подходы при определении малоимущих.

Теперь сравним бедняков. На 2010 год прожиточный минимум — 853 грн. Французский минимум для определения малоимущих на 2009 год определяется цифрой в 750 евро! Добавим к этому цифры минимально установленной зарплаты, которая рассчитывается в Украине в том числе на основе потребительской корзины: Украина — 869 грн в месяц, Франция — 1454,28 евро с налогами, 980 евро — чистая. При этом во Франции официально насчитывается 6% бедняков, а в Украине под эту категорию по разным подсчетам попадают от 12% до 20%.

А сколько украинцев живет за французским порогом бедности? Похоже, процентов восемьдесят.

Возникает наивный вопрос: а почему развитые страны могут позволить себе законодательно устанавливать такую высокую минимальную зарплату? Почему их экономика при этом не разваливается? Одним из ответов является ориентация на повышение внутреннего платежеспособного спроса. Считается, что лучше платить населению более высокую зарплату, которую оно потратит на покупку товаров и услуг, чем доводить людей до нищего состояния, а потом не знать, кому продать все произведенное отечественным производителем.

Ситуацию даже не меняет тот факт, что многие бытовые товары производятся теперь в Азии, — поскольку продаются они через местные дистрибьюторские фирмы. Получается самоподдерживающаяся система: населению платят нормальные деньги, оно их оставляет внутри страны, за счет этого развиваются производство, торговля и сектор услуг. Факты говорят сами за себя. Например, в Японии главным фактором экономического роста официально признается увеличение внутреннего платежеспособного спроса, а не экспорт, как это было раньше.

Наш же собственный метод, наоборот, консервирует класс малоимущих, определяя на основе удивительных убогих подсчетов, например, сколько квашеной капусты должен съедать человек за год. Или, в частности, в новой потребительской корзине оставлена прежняя норма, перешедшая из прошлой корзины: что на семь лет полагается только три разных наименования одежды из «пальтовой группы». Условно говоря, плащ, осеннее и зимнее пальто должны служить семь лет.

Заглянем за другую сторону зеркала. Если бы всем украинцам платили нормальные зарплаты, и они могли бы себе позволять больше покупок, то, возможно, наша легкая промышленность также бы стала одной из наиболее прибыльных отраслей.

Здесь мы подходим к очень интересному моменту. Наша законодательно утверждаемая потребительская корзина вообще не имеет ничего общего с западной. Она разная по составу, выражается в конкретной сумме и служит основой для определения пособий. Наполнение французской или английской потребительских корзин считается не в абсолютных, а в относительных показателях, то есть является индексом. А затем на основе изменения индекса потребительских цен автоматически корректируется минимальная заработная плата.

То, что как-то соотносится по своим функциям с европейской потребительской корзиной, это перечень Укркомстата, по которому рассчитывается индекс потребительских цен, а соответственно, и инфляция. Заметим, что из 406 показателей Укркомстата только 106 записаны в нашей утвержденной потребительской корзине. Не случайно независимые аналитики постоянно обвиняют Укркомстат в том, что он при подсчетах инфляции попросту не учитывает самых бедных и самых богатых, да и кроме того, «вес» товаров и услуг является статистическим секретом.

Получается, что наша бедность считается на основе базовых потребностей из 106 видов товаров и услуг, а западная — не менее 500. Вернее же сказать так: Запад не подсчитывает бедность как таковую, он рассчитывает нормальный уровень жизни, а то, что в него не вписывается, уже относится к бедности. Нормальный же уровень жизни имеет свойство меняться. Еще недавно мобильные телефоны были предметом роскоши, а сегодня без них не обходится ни одна нормальная потребительская корзина (европейская, разумеется, не наша), равно как и без цифровых фото и видеокамер. Почему мы в Украине законодательно консервируем нищету своей потребительской корзины?

Раз уж мы сами так сузили свои базовые потребности, то стоит хотя бы посмотреть, каковы они у других. Так, в частности, украинские информационные агентства в свое время гордо сообщили, что в новую британскую потребительскую корзину вошла котлета по-киевски. Добавим, что не только она была сочтена достойной пополнить список, в котором появились еще тридцать новых наименований. Скажем, шампанское вытеснило обычное вино, а в раздел, посвященный тратам на технику, вошли mp3-проигрыватели и телевизоры с плоским экраном.

Здесь мы подходим к главному отличию потребительских корзин развитых стран от нашего лукошка. Если по основным продовольственным товарам мы разнимся не так чтобы уж кардинально, то многих групп товаров и услуг в нашем подсчете просто нет. Например, только с 2006 года в нем появились затраты на культурные мероприятия, которым отводится 5% всех затрат на услуги. Бесполезно пытаться разыскать, что именно включают авторы в эти проценты, кроме обобщенного «посещение театров, кино и других зрелищных мероприятий». Так же бесполезно, как и пытаться найти развернутый перечень нашей потребительской корзины в свободном доступе.

Поскольку потребительские корзины развитых стран со всеми своими сотнями наименований легко и просто разыскиваются на специализированных сайтах, то не откажем себе в удовольствии просто перечислить некоторые базовые потребности, абстрагируясь от особенностей статистики в разных странах. В частности, затраты на те же «культуру и отдых», помимо билетов в театр, затрат на книги и периодику, включают в себя отдельными строками посещение футбольных матчей, абонементы в бассейны и на теннис. Причем отдельно считаются затраты в зимний и летний периоды. Англичане добавили себе также гольф и сквош. Не забыли составители и проявку фотопленки, прокат DVD, подписку на кабельные сети телевидения, затраты на подключение Интернета и изготовление визитных карточек, а также покупку компьютерных игр и столов для пинг-понга!

Если англичане стали считать средние затраты на рестораны только недавно, то у французов этот перечень традиционно занимает немалое место, где отмечается динамика цен на напитки, пиццу, салат, гамбургеры и другие общеупотребляемые компоненты ресторанных меню. Зато англичане постоянно записывают в свою потребительскую корзину акустическую гитару и немалый перечень того, что служит для ремонта дома, включая дверные ручки.

Но, пожалуй, никто не заботится о себе любимых так, как французы. Во французскую потребительскую корзину попали немалые затраты на посещение парикмахерской, покупка лаков для волос, гелей для душа и многочисленных косметических средств, а также целых четырнадцать наименований цветов, без которых, оказывается, нормальная жизнь даже малообеспеченного человека не представляется возможной.

Кроме того, элементарными базовыми потребностями, нашедшими свое отражение во французской потребительской корзине, посчитали, среди прочего, затраты на приглашение няни, аппараты для исправления зубов, аренду автомашин, такси, использование мобильного телефона, а также еду для кошек и собак. Англичане же записали в свою потребительскую корзину затраты на садовника. Практичные британцы учитывают также затраты на частные школы и университеты, четыре вида страховок, финансовые услуги. Причем в финансовых услугах отражается изменение стоимости пересылки денег и комиссия биржевых брокеров.

Еще раз напомним: Франция и Англия считают по своей потребительской корзине индекс потребительских цен и инфляцию, а у нас такой индекс считается не по нашей, законодательно утвержденной корзине, а на основе перечня Укркомстата, который гораздо более обширен. Получается, что бедность у нас считается на основе одного списка, а инфляция — на основе другого!

Набитая под завязку потребительская корзина стран—членов бывшей «Семерки», как и наша, содержит оплату за коммунальные услуги, однако учитывает иногда, к примеру, во Франции, и изменение стоимости аренды жилья. Покупка недвижимости в нее не входит, но при этом в большинстве развитых стран существуют обширные программы строительства жилья для малообеспеченных семей. Считается, что люди, платя годами арендную плату, в конечном счёте компенсируют государству эти вложения, а социальный мир стоит того, чтобы на него тратиться.

Заказ пиццы на дом, услуги фитнес-клубов и соляриев, замороженные готовые продукты, булочки, выпекаемые в домашних условиях – все эти товары и услуги входят в немецкую потребительскую корзину сегодня.

Статистическая служба ФРГ обновила содержимое немецкой потребительской корзины. И для того, чтобы понять, как и чем живет сегодня среднестатистический немец, достаточно просто заглянуть в эту самую корзину. Надо сказать, что ее содержимое определяется в соответствии с изменениями вкусов потребителя.

За "весом" потребительской корзины в Германии внимательно следит Федеральное статистическое ведомство, которое регулярно обновляет данные по набору в ней товаров и услуг. Его специалисты изучают, на что и сколько денег тратят немцы. Причем исследуются различные социальные группы: большие семьи с детьми, матери-одиночки, пенсионеры и т.д.

Совокупность всех этих благ немцы называют "потребительской корзиной". По сути дела, сами потребители решают, что будет входить в эту корзину. В Германии это происходит следующим образом: каждые пять лет в рамках статистического исследования опрашиваются 60.000 семей. Выясняются размеры и структуры их расходов. Все эти люди ведут специальный дневник. В нем они детально описывают, на что конкретно тратят деньги. Кроме того, ежегодно проводят небольшой опрос, в котором принимают участие только 6.000 респондентов. Именно эти исследования являются базисом для расчетов.

Итак, раз в пять лет содержимое потребительской корзины пересматривается. Этот срок выбран не случайно. На рынке все время происходят изменения: появляются новые продукты, другие, напротив, выходят из употребления.

Потребительская корзина включает в себя около 750 товаров и услуг из различных сфер жизни. Это продукты питания, алкогольные напитки, табачные изделия, одежда, плата за квартиру и т.д. Опираясь на полученные в результате опросов данные, какие-то блага добавили, а какие-то изъяли. Например, сейчас в Германии наблюдается интересный феномен: продукты в стеклянной посуде и консервы пользуются все меньшим спросом у населения. А вот замороженные готовые продукты и полуфабрикаты, такие как булочки, выпекаемые в домашних условиях, или пицца, покупатели, напротив, берут намного охотнее.

Индекс развития человеческого потенциала (ИРЧП) — это интегральный (целостный) показатель, рассчитываемый периодически для межстранового сравнения и измерения бедности, грамотности, образованности и долголетия как основных явлений, определяющих человеческий потенциал (людское развитие) исследуемой территории. Он является стандартным инструментом при общем сравнении различных стран. Индекс имеет свои начала в Программе развития ООН и отчетах о развитии человечества, которые были разработаны в 1990 г. группой экономистов во главе с пакистанским экономистом Махбубом уль-Хаком (Mahbub ul-Haq). Однако лежащая в основании концептуальная структура индекса была создана благодаря работе Амартия Сена. Индекс используется ООН в ежегодном отчёте по развитию человеческого потенциала с 1990 года.

При подсчёте ИРЧП учитываются 3 вида показателей:

• Средняя продолжительность предстоящей жизни при рождении (СППЖР) — оценивает долголетие.

• Уровень грамотности взрослого населения страны (2/3 индекса) и совокупная доля учащихся (1/3 индекса).