|

Конспект уроку до предмету Економіка, 9 клас

Тема: Послуги страхування (обов‘язкове страхування, добровільне).

Мета:

1 сформувати в учнів поняття страхування як окремого виду фінансових послуг;

2 показати основні відмінності між обов’язковим і добровільним страхуванням;

3 розвивати пізнавальні інтереси в учнів, логічне мислення, продовжувати формувати вміння працювати з різними джерелами знань, порівнювати, узагальнювати, робити висновки;

4 виховувати творчу активність, самостійність у формуванні нових знань,сприяти професійній орієнтації учнів;

Обладнання: комп’ютер, підручники, інформація зі списком літератури та адресою сайтів, слайди.

Тип уроку: комбінований

Хід уроку.

I Привітання (настрій на позитив) – 1 хв.

“Найкраща витрата часу – це праця”.

“Без роботи день роком стає”.

Так говорить українська народна мудрість.

Я сподіваюсь, що ви отримаєте задоволення від праці і не витратите марно час, а відкриєте для себе багато нового й цікавого.

ІІ Релаксація (1 хв.) – після серйозного веселе

Анекдоти:

Консалтингове агентство відкрило офіс у селі. Приходить до них селянин і говорить:

- Що мені робити, у мене кури дохнуть?

- А ви їх годуєте?

- Так. Пшеницею.

- А ви підсоліть пшеницю.

Через тиждень приходить знову:

- Я пшеницю підсолив, а вони однаково дохнуть.

- А ви їх напуваєте?

- Так. Водою.

- А ви підсолодіть воду.

Приходить селянин до них третій раз:

- Я пшеницю підсолював, воду підсолоджував, а кури всі подохли.

- Усі - усі? Шкода… У нас ще багато для вас порад.

ІІI Нова тема (25 хв.) – опорний конспект для учнів,використання демонстраційного матеріалу

Питання з повторення:

Перелічіть права споживача надані йому Законом України „Про захист прав споживачів”?

1) захист своїх прав державою;

2) належну якість продукції та обслуговування;

3) безпеку продукції;

4) необхідну, доступну, достовірну та своєчасну інформацію про продукцію, її кількість, якість, асортимент, а також про її виробника (виконавця, продавця);

5) відшкодування шкоди (збитків), завданих дефектною чи фальсифікованою продукцією або продукцією неналежної якості, а також майнової та моральної (немайнової) шкоди, заподіяної небезпечною для життя і здоров'я людей продукцією у випадках, передбачених законодавством;

6) звернення до суду та інших уповноважених органів державної влади за захистом порушених прав;

7) об'єднання в громадські організації споживачів (об'єднання споживачів).

В чому полягає сутність права на вибір кожного споживача? (кожен споживач не зобов’язаний купляти певний товар)

Чим відрізняються і, що спільного між послугами готельного господарства та туристичними послугами? (останнє стосується відпочинку, що може включати в себе послуги готельного господарства. Перший же вид послуг більш вузький)

Отже, можна безпосередньо приступити до вивчення головної матеріалу сьогоднішнього уроку: страхування як особливий вид фінансових послуг. Обов’язкове і добровільне страхування.

План.

1. Послуги страхування ― визначення, мета, класифікація. Основні терміни

Що ж таке ПОСЛУГА СТРАХУВАННЯ?

1 Як ви гадаєте, навіщо користуватися страховими послугами, якщо можна самому відкладати собі кошти на «чорний день»? (мозкова атака)

2 Які ви знаєте види страхування залежно від об’єкта страхування? (майнове, особове, медичне, соціальне, від відповідальності, від ризиків)

3 На вашу думку, чи пов’язані ви як, учні ліцею, із фондами загальнообов’язкового державного соціального страхування?

Отже, СТРАХУВАННЯ

Страхування — це система обмінно-перерозподільних відносин з приводу формування і використання колективних страхових фондів на засадах солідарної відповідальності.

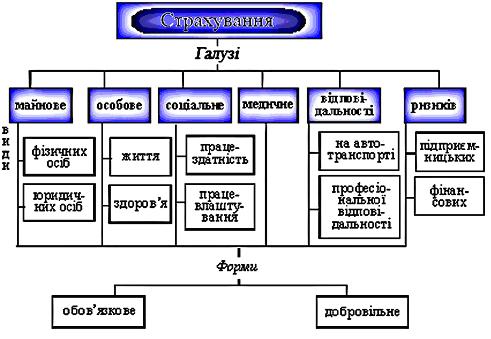

Форми страхування. Аналіз схеми.

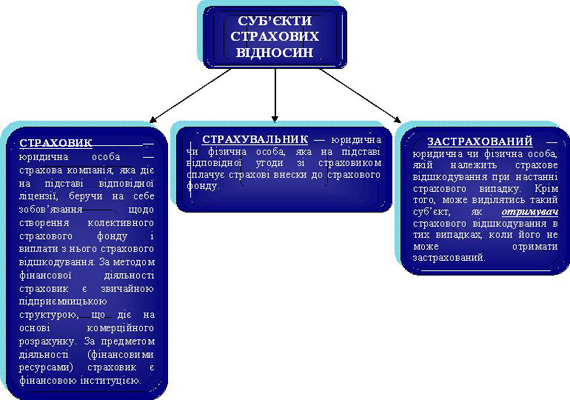

Суб’єкти страхових відносин. Аналіз схеми.

Основні терміни

Страхові платежі — це перерахування одноразово чи поетапно коштів страхувальником страховику. Вони є джерелом формування як колективного страхового фонду, так і доходів страхових компаній. Внесення страхових платежів здійснюється на основі страхових тарифів — розміру плати з одиниці страхової суми. Страховий тариф (брутто-ставка) складається з двох частин — нетто-ставки та навантаження. Нетто-ставка відображає ту частину тарифу, яка призначена для виплати страхового відшкодування. Вона залежить від загальних розмірів страхового відшкодування (визначається на основі статистичних досліджень про кількість страхових подій і середню вартість відшкодування на одну подію) та кількості страхувальників, охоплених цим видом страхування. Навантаження відображає витрати страховика, пов’язані з проведенням страхування, та його прибуток.

Страхове відшкодування — це виплата страховиком застрахованому (або отримувачу) повної чи часткової суми збитків. Розмір страхового відшкодування залежить від двох чинників — страхової суми і страхового збитку. Страхова сума характеризує масштаби даної страхової операції, тобто на яку суму застраховано той чи інший об’єкт. Ця сума визначається, з одного боку, вартісною оцінкою об’єкта страхування, а з іншого — можливостями і побажаннями страхувальника. Відношення страхової суми до вартісної оцінки об’єкта страхування характеризує страхове забезпечення, яке не може перевищувати 100%. Страховий збиток являє собою вартісну оцінку заподіяних застрахованому втрат.

Документ, який засвідчує факт страхування, називається страховим полісом (свідоцтвом). Він видається страховиком після сплати страхового внеску (разового чи першого). У страховому полісі вказуються об’єкт і вид страхування, строки дії договору і страхові випадки. Розрізняють терміни «страховий випадок» і «страхова подія».

Страховий випадок — це можлива подія, настання якої може спричинити збитки. Вона характеризує певний ризик, від якого і здійснюється страхування.

Страхова подія являє собою подію, що фактично настала. Вона має бути офіційно зареєстрована. Тобто страховий випадок — це можлива подія, а страхова подія — це та, що відбулася.

Галузева класифікація видів страхування. Аналіз схеми.

2. Засади добровільного страхування та загальнообов’язкового державного соціального страхування.

Добровільне страхування

Фінансова діяльність страховика, що є основним суб’єктом здійснення страхування, засновується на загальних для усіх суб’єктів підприємницької діяльності засадах. Водночас переважна частина фінансових ресурсів, що перебувають у їх розпорядженні, це кошти колективних страхових фондів. Тому треба чітко розрізняти фінансову діяльність безпосередньо страхової компанії і рух коштів страхових фондів. Водночас ці фонди можуть у межах чинного законодавства використовуватися страховими компаніями в їх фінансовій діяльності. Головним напрямом такого використання є їх розміщення на фінансовому ринку та отримання певних доходів, насамперед від інвестиційних та кредитних операцій.

Відносини страхування є досить різноманітними. Як правило, вони є дво- чи тристоронніми. Двосторонні відносини складаються між страховиком і страхувальником, який водночас є і застрахованим. Тристоронні відносини виникають між страховиком, страхувальником і застрахованим.

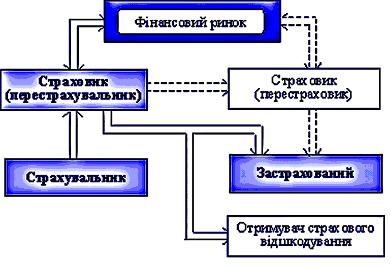

В окремих випадках у страхових відносинах може брати участь кілька страховиків. Це засновується на двох формах страхових відносин: співстрахування і перестрахування.

Співстрахування — це участь у страхуванні відразу кількох страховиків.

Перестрахування — це передання договору страхування від одного страховика до іншого. У цих відносинах виділяються два суб’єкти: перестрахувальник і перестраховик. Перестрахувальник — це страховик, який передає другому договір страхування, перестраховик — це страховик, який приймає договір страхування і зобов’язання з нього.

Рух грошових потоків. Аналіз схеми.

Загальнообов’язкове державне соціальне страхування

Загальнообов'язкове державне соціальне страхування - це система прав, обов'язків і гарантій, яка передбачає надання соціального захисту, що включає матеріальне забезпечення громадян у разі хвороби, повної, часткової або тимчасової втрати працездатності, втрати годувальника, безробіття з незалежних від них обставин, а також у старості та в інших випадках, передбачених законом.

Тобто основні види ЗДСС наступні:

— пенсійне страхування;

— страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням;

— страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності;

— страхування на випадок безробіття;

— медичне страхування (передбачено законодавством, але не діє).

Основними джерелами коштів загальнообов'язкового державного соціального страхування є внески роботодавців і застрахованих осіб. Бюджетні та інші джерела коштів, необхідні для здійснення загальнообов'язкового державного соціального страхування, передбачаються відповідними законами з окремих видів загальнообов'язкового державного соціального страхування.

Загальнообов'язковому державному соціальному страхуванню підлягають:

1) особи, які працюють на умовах трудового договору (контракту):

― на підприємствах, в організаціях, установах незалежно від їх форм власності та господарювання;

― у фізичних осіб;

2) особи, які забезпечують себе роботою самостійно (члени творчих спілок, творчі працівники, які не є членами творчих спілок), громадяни - суб'єкти підприємницької діяльності.

Громадяни України, які працюють за межами території України та не застраховані в системі соціального страхування країни, в якій вони перебувають, мають право на забезпечення за загальнообов'язковим державним соціальним страхуванням в Україні за умови сплати страхових внесків, якщо інше не передбачено міжнародними договорами України, згода на обов'язковість яких надана Верховною Радою України.

ІV Вправа на фокус уваги - (несподіване запитання)

1 Як ви гадаєте: хто робить більші відрахування в ЗДСС: роботодавці, чи застраховані особи? (Роботодавці або ж особи, які забезпечують себе роботою самостійно, котрі є одночасно і застрахованими)

2 Як ви гадаєте: чи можуть недержавні Пенсійні Фонди конкурувати з державними? Відповідь обґрунтуйте. (Скоріше не можуть, адже ризики занадто великі)

3 Як ви думаєте, коли вигідний договір перестраховування? (у випадках, коли вірогідність настання страхової події збільшується, і перестрахування може допомогти зменшити збитки страховика)

V Завдання для закріплення нової теми (10 хв.) -задіяти всіх учнів

Скільки фондів ЗДСС існує відповідно до законодавства України і скільки з них діє? (5/4)

Чим не вигідне самострахування? (велика вартість)

Чи має право страхова компанія розміщувати кошти страхових фондів на фінансовому ринку? (Так, має. Але у диверсифіковані, малоризикові активи)

VI Додаткові завдання

Цікаві факти:

1 1699 рік - в Англії вперше з'явилася професійна організація, що займається страхуванням життя вдів і сиріт, а згодом була створена страхова компанія "Eckvatedl", що займалася особистим страхуванням.

2 1978 рік - подання самого великого страхового позову у світі, що склав майже 2 міл'ярди доларів. Ініціатором позову стала одна велика англійська судновласницька компанія, відповідачем - німецька суднобудівна компанія. Приводом для позову стала катастрофа зафрахтованого англійцями танкеру „М. Т. Амоко Кадіз“, що відбулася біля берегів Англії 16 березня 1978 року. Німці відшкодовують збитки до сих пір.

3 1999 рік - деякий Джон Доу із Шарлотти, штат Північна Кароліна, купив якось коробку дуже рідкісних і надзвичайно дорогих сигар, і, серед інших речей, застрахував їх від вогню. Через місяць, викуривши всі свої сигари, Джон подав у суд на страхову компанію. У заяві він написав, що сигари були втрачені „в серії невеликих загорянь“. Страхова компанія відмовилася виплатити компенсацію, мотивуючи це тим, що Джон вжив сигари природно. Отож, він подав у суд - і виграв. При оголошенні вердикту суддя наголосив на тому, що y Джона був страховий поліс, у якому "чорним по білому" написано, що страхова компанія страхує сигари, у тому числі й від загоряння, не конкретизуючи, у випадку якого загоряння вона не буде виплачувати компенсацію. Отже, компанія повинна виплатити Джонові відшкодування. Щоб не обтяжувати себе довгими й дорогими апеляціями, страхова компанія погодилася з рішенням суду й виплатила Джонові Доу $15 тис. доларів за втрату його рідкісних дорогих сигар, втрачених внаслідок загоряння. Після одержання грошей по чеку Джон був заарештований за обвинуваченням в 24 підпалах. Його власна позовна заява й показання на першому суді були використані проти нього ж. Він був визнаний винним у навмисному підпалі застрахованої власності й присуджений до 24 місяців тюремного ув'язнення й штрафу в $24 тис. доларів.

4 1999 рік - в перелік страхових послуг, що надаються у США, входить страхування "від різноманітного збитку, заподіяного прибульцями", включаючи викрадення. Один з британських брокерів починає продавати відповідну страховку жінкам, що побоюються завагітніти від інопланетянина.

VII Домашнє завдання

VIII Заключна частина уроку (Установчий слоган- “Як я люблю навчатися”; “Розум дає свободу”...)

Підсумки.

“ Перемагай труднощі розумом, а небезпеку — досвідом!” (укр. нар. мудрість)

Надіслано вчителем Міжнародного ліцею "Гранд" Биковим Д.Я.

Предмети > Економіка > Економіка 9 клас > Послуги страхування (обов‘язкове страхування, добровільне). > Послуги страхування (обов‘язкове страхування, добровільне). Конспект уроку і опорний каркас

|