|

Гипермаркет знаний>>Богатомика 10-11

ТЕМА 23. Страхование

- Формы и функции страхования. Страхование как бизнес. Гарантии страховых выплат. Перестрахование.

- Выгоды потребителям страховых услуг.

- Имущественное страхование. Автострахование. Страхование жизни. Страхование детей.

Страховые взносы за автомобиль платишь годами, втайне надеясь, что в один прекрасный день случится авария, которая вернет тебе все до копейки.

Янина Ипохорская (Польская художница и журналистка) [4].

После изучения этого раздела вы сможете:

• Усвоить основные принципы страхования.

• Разобраться в преимуществах и недостатках страхования как бизнеса.

• Оценить выгоды от страхования для себя, как для потребителя.

• Научиться расчитывать страховые тарифы.

• Определять лучшие условия договоров страхования.

- Формы и функции страхования. Страхование как бизнес. Гарантии страховых выплат. Перестрахование.

Что такое страхование и зачем оно требуется?

Ответ на этот вопрос дали давным-давно купцы Римской Империи, которые, объединившись, создали специальный денежный фонд на случай ограбления. В фонд сдавали не очень большие средства, и если кто-то оказывался ограбленным (наступал страховой случай) – то получал компенсацию, намного превосходящую сумму отданных в фонд средств. Те купцы, с которыми ничего не происходило – ничего и не получали, потому что в общий фонд они платили за «страх быть ограбленными», за свой риск.

Страхова́ние — особый вид экономических отношений, призванный обеспечить страховой защитой людей и их дела от различного рода опасностей.

Страхование (страховое дело) в широком смысле — включает различные виды страховой деятельности (собственно страхование, или первичное страхование, перестрахование, сострахование), которые в комплексе обеспечивают страховую защиту.

Экономическая сущность страхования состоит в предоставлении страховой защиты. Страховую защиту можно объяснить как двустороннюю реакцию человечества на возможные опасности природного, техногенного, экономического, социального, экологического и другого происхождения. С одной стороны, страховая защита вызывается объективной потребностью физических и юридических лиц в сохранении своих имущественных интересов, связанных с различными сторонами жизнедеятельности. С другой стороны, эта потребность сопровождается соответствующей способностью людей в обеспечении названных интересов.

Если потребность в защите порождается страхом, а способность к защите осознанием в силу этого страха необходимости создания соответствующих натуральных или денежных фондов, при помощи которых можно обеспечить сохранность имущественных, личностных и прочих интересов людей, то можно сказать, что в действие вступила система страховой защиты.

Таким образом, страховую защиту можно определить как осознанную потребность физических и юридических лиц в создании специальных страховых фондов для восстановления имущества, здоровья, трудоспособности и личных доходов как самих участников создания этих фондов, так и третьих лиц.

Страхователь — это юридическое лицо или дееспособное физическое лицо, заключившее со страховщиком договор страхования либо являющееся страхователем в силу закона.

Страхователи могут заключать со страховщиками договоры о страховании третьих лиц (застрахованных лиц) лишь c их согласием, кроме случаев, предусмотренных действующим законодательством. Застрахованные лица могут приобретать права и обязанности страхователя согласно с договором страхования.

Страхователи имеют право при заключении договоров личного страхования назначать при согласии застрахованного лица граждан или юридических лиц (выгодоприобретатель) для получения страховых выплат, а также заменять их к наступлению страхового случая, если другое не предусмотрено договором страхования.

Страховщик — это юридическое лицо (страховая компания), имеющее лицензию на осуществление страховой деятельности, принимающее на себя по договору страхования за определённое вознаграждение (страховая премия) обязательство возместить страхователю или другому лицу, в пользу которого заключено страхование, убытки, возникшие в результате наступления страховых случаев, обусловленных в договоре.

Андеррайтер — лицо, уполномоченное страховой компанией анализировать, принимать на страхование (перестрахование) и отклонять все виды рисков, а также классифицировать выбранные риски для получения по ним оптимальной страховой премии.

ЧТОБЫ ОТВЛЕЧЬСЯ. Когда испытатели первого сверхзвукового автомобиля (США) решили его застраховать, страховщик нашел оригинальный способ снизить страховые риски. Полис включал в себя покрытие всех рисков при транспортировке болида в Неваду и во время его нахождения на полигоне, а также страхование пилота от несчастного случая. Однако страховое покрытие распространялось только на машину с выключенным двигателем. Тем самым страховщик снимал с себя ответственность за эксперименты с превышением скорости движения.

Выделяют следующие функции страхования, выражающие общественное назначение этой категории:

- Рисковая функция, которая состоит в обеспечении страховой защитой от различного рода рисков — случайных событий, ведущих к потерям. В рамках действия этой функции происходит перераспределение денежных ресурсов между всеми участниками страхования. Данная функция отражает основное назначение страхования — защиту от рисков.

- Инвестиционная функция, которая состоит в том, что за счет временно свободных средств страховых фондов (страховых резервов) происходит финансирование экономики. Вследствие того, что страховые компании накапливают у себя большие суммы денежных средств, которые предназначены на возмещение ущерба, но до тех пор, пока не наступил страховой случай, они могут быть временно инвестированы в различные ценные бумаги, недвижимость и по другим направлениям. Объем инвестиций страховых компаний в мире составляет около 19 трлн долларов США.

- Предупредительная функция страхования состоит в том, что за счет части средств страхового фонда финансируются мероприятия по уменьшению страхового риска. Например, за счет части средств, собранных при страховании от огня, финансируются противопожарные мероприятия, а также мероприятия, направленные на уменьшение возможного ущерба от пожара.

- Сберегательная функция. В страховании жизни категория страхования в наибольшей мере сближается с категорией кредита, так как происходит накопление по договорам страхования определенных страховых сумм. Сбережение денежных сумм, например с помощью страхования на дожитие, связано с потребностью в страховой защите достигнутого семейного достатка. Тем самым страхование может иметь и сберегательную функцию.

- Контрольная функция страхования заключена в строго целевом формировании и использовании средств страхового фонда. Данная функция вытекает из указанных выше и проявляется одновременно с ними в конкретных страховых отношениях, в условиях страхования. В соответствии с контрольной функцией на основании законодательных и инструктивных документов осуществляется финансовый страховой контроль за правильным проведением страховых операций.

ИНТЕРЕСНЫЙ ФАКТ. Страхованием участников спортивных соревнований сейчас никого не удивишь. Другое дело, когда в страховую компанию обращается экстремал, желающий переплыть пролив Ла-Манш, сидя в ванной, и попасть в Книгу рекордов Гинесса. Покорение пролива он хотел совершить, предварительно застраховавшись на 100 тысяч фунтов. Андеррайтер лондонской страховой компании невозмутимо принял этот риск, выдвинув лишь условие, что сливное отверстие ванной должно быть закрыто пробкой.

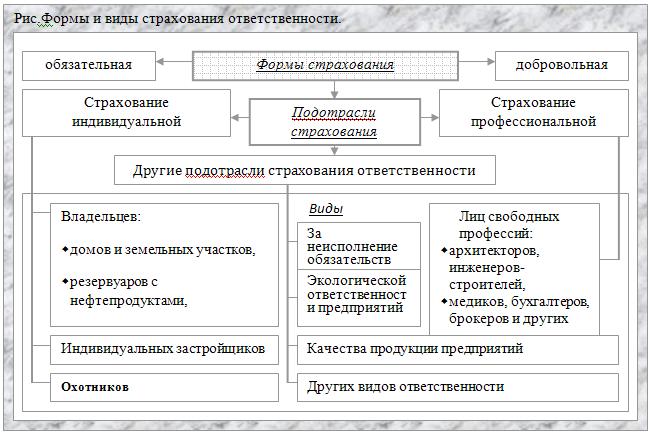

Выделяют такие формы страхования: обязательное и добровольное.

Примеры обязательного страхования:

- обязательное медицинское страхование;

- страхование военнослужащих;

- страхование пассажиров;

- страхование автогражданской ответственности;

- страхование профессиональной ответственности для некоторых специалистов и т.д.

Добровольное страхование действует в силу закона на добровольных началах. Добровольное участие в страховании в полной мере характерно только для страхователей. Например, при заключении договоров личного страхования страховщик не имеет права отказаться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Это гарантирует заключение договора страхования по первому требованию страхователя. Вместе с тем страховщик не обязан заключать договор страхования на условиях, предложенных страхователем.

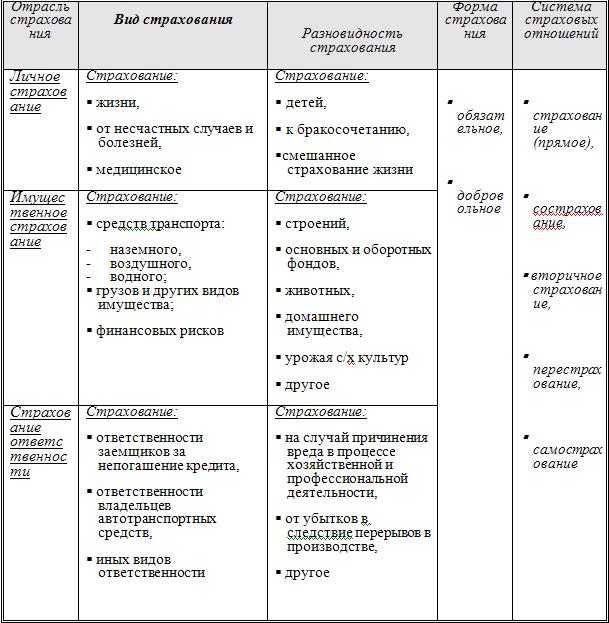

Рис. Классификация страхования.

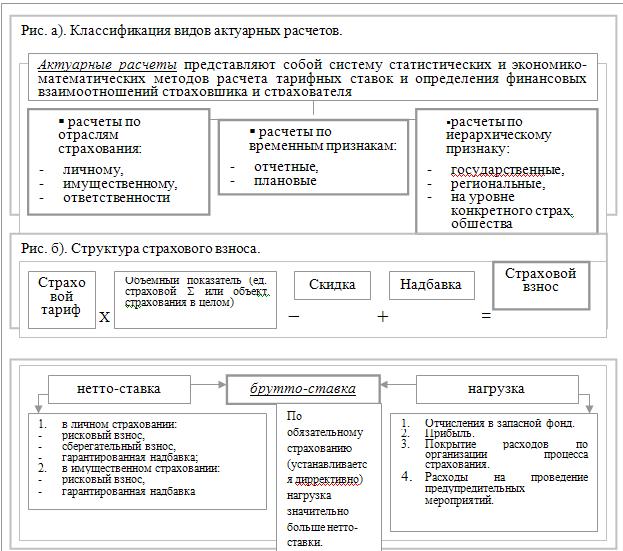

Страховая премия — плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Страховая премия определяется как произведение страховой суммы на брутто-ставку страхового тарифа и с учётом поправочных коэффициентов.

Страховая премия вносится страхователем единовременно авансом или частями в течение всего срока страхования (тогда части премии называют cтраховыми платежами или страховыми взносами). Размер страховой премии отражается в страховом полисе. [1]

ЧТОБЫ ОТВЛЕЧЬСЯ. Один предприимчивый продавец автомобилей из Калифорнии - одного из самых теплых штатов Америки - объявил, что выплатит премию в 10 тысяч долларов тому, кто, купив у него автомобиль в декабре, представит его на Рождество, засыпанным снегом. Разумеется, он застраховался от возможных убытков на полтора миллиона долларов. Аналогичным образом поступила и компания, посулившая миллион фунтов стерлингов тому, кто поймает чудовище озера Лох-Несс. Страхование эффективно защищает компании от негативных последствий таких "громких" маркетинговых приемов.

Страхование как сфера предпринимательства является относительно молодым сегментом бизнеса. Оно проникает во все его сферы, снижая риск потерь. Появившиеся в стране на волне перехода к новым экономическим отношениям самостоятельные предприниматели — страховщики не могут войти в цивилизованный рынок, пока не научатся разрабатывать для себя эффективную финансовую стратегию, маркетинговую политику, формировать оптимальную структуру капитала, использовать методы регулирования налоговых платежей, без чего никто не предоставит гарантии финансового обеспечения. Роль страхования как предпринимательской деятельности в условиях рыночной экономики огромна. Страхование повышает инвестиционный потенциал страны, способствует росту благосостояния нации, позволяет решать проблемы социального и пенсионного обеспечения.

Конкуренция побуждает страховые организации разрабатывать и внедрять новые виды страхования, постоянно их совершенствовать, расширять ассортимент и охватывать дополнительные сегменты рынка страховых услуг. При проведении одинаковых видов страхования конкуренция между страховыми организациями выражается в создании удобных форм заключения договора и уплаты страховых взносов, снижении тарифных ставок, оперативности выплаты страхового возмещения и страхового покрытия.

Конкуренция во всех сферах — главное условие перехода к рыночной экономике. Вместе с тем страхование — особый вид деятельности, призванный обеспечить страховую защиту физических и юридических лиц. Поэтому важно так организовать страхование, чтобы страховые компании не разорялись, не прекращали своей деятельности. Это достигается особыми методами государственного регулирования страховой деятельности, а также четкой разработкой юридических и экономических основ страхования.

Страхование имеет длительную историю, на протяжении которой оно из некоммерческого эволюционировало в коммерческий тип.

Для самых ранних форм страхования характерным было взаимное страхование, в основе которого заложена идея коллективной взаимопомощи. Примеры таких форм страхования можно найти в Вавилонии, законах царя Хаммурапи (ок. 1760 год до н. э.)

В Древней Греции и Римской империи также можно найти примеры страхования основанные на принципах взаимного страхования. В качестве классического примера в литературе приводится страхование в Древнем Риме, где постепенно складывались постоянные организации (коллегии, союзы) по профессиональному (торговцы, ремесленники, военные) или религиозному признаку со своими уставами. Примером может служить Устав ланувийской коллегии, которая была основана в 133 году до н. э.

По мере развития товарно-денежных отношений натуральное страхование уступило место страхованию в денежной форме. Раскладка ущерба в денежной форме значительно расширила возможности взаимного страхования.

Существенное развитие страхования приходится во второй половине XV века, когда европейцы начали активно осваивать новые земли. Эпоха великих географических открытий породила развитие судоходства, международную торговлю и новые опасности, связанные с этой деятельностью.

Для защиты от морских рисков купцы и судовладельцы на период торговых экспедиций договаривались о том, что в случае гибели имущества одного из них, ущерб будет распределяться между всеми. Один из дошедших до наших дней морских полисов (договор о страховании за плату) был выдан в 1347 году на перевозку груза из Генуи на остров Майорка на судне Санта Клара. Это свидетельствует о том, что в этот период уже существовало и развивалось коммерческое страхование, предполагающее предоставление страховой защиты за определенную плату (премию). В это время появились первые профессиональные страховщики — предприниматели, которые брали на себя обязательства возмещения ущерба под залог собственного имущества взамен уплаты страховой премии, которая не возвращалась, если ничего не происходило с застрахованным имуществом.

Существенным толчком к развитию страхования имущества от огня явился Большой Лондонский пожар 1666 года, уничтоживший 13200 зданий в центре Лондона. Именно после этого трагического события был учреждена первая в мире страховая компания, появилось страхование от огня.

Принято считать, что страхование жизни также зародилось в Великобритании. Именно здесь в 1762 году появилась страховая компания Equitable Life Assurance Society, занимающаяся страхованием жизни по сей день. Это общество одним из первых начало использовать в своей деятельности актуарные расчеты, что повысило эффективность страхования.

В настоящее время страхование является важным сектором как мировой, так и национальной финансовой системы.

В 2007 году объём собранной страховой премии всеми страховыми компаниями мира достиг 4,1 трлн долларов США, увеличившись на 2,5 % по сравнению с предшествующим годом.

Мировыми лидерами по развитию страхования являются высокоразвитые страны.

Как заработать на страховании? Человек с задатками психолога, став страховым агентом, может заработать миллион гривен, утверждают страховщики. Фиксированных зарплат у страховых агентов, в основном, нет — только комиссионные. В среднем по рынку они составляют 5-30%, в зависимости от вида страхования и компании. Например, средняя цена полиса КАСКО для автомобиля, стоящего $20 000, равна $1500. То есть агент, продавший этот вид страховки, получит, как минимум, $150.

В страховании жизни комиссия зависит еще от срока действия договора и может достигать 30-50%. Это притом, что страхование жизни является одним из самых дорогих продуктов. Но и продать такую страховку намного сложнее, чем полисы популярных видов рискового страхования.

В некоторых компаниях существует так называемая система финансирования агента. Это означает, что при условии выполнения плана продаж страховой агент в дополнение к комиссионным получает еще и фиксированную ставку - обычно от $100 до $300. В качестве дополнительной мотивации также действуют разнообразные бонусные программы, поощрение агентов-лидеров продаж и так далее.

По словам специалистов, более 80% начинающих агентов в первые месяцы работы получают не более 100-250 долларов. А то и меньше. Это — главный фактор, который охлаждает интерес людей, собиравшихся стать страховыми агентами.

Страховщики в этом случае хитрят — они «садят» начинающих агентов на простые и довольно прибыльные направления деятельности. Это, в первую очередь, автострахование — КАСКО и ОСАГО. Когда агент уже «подсел на крючок», ему «подсовывают» имущественные страховки — они менее прибыльные, но более сложные. В этом случае фактором стимулирования является «престижность» и «сложность» работы.

Сейчас на страховом рынке предлагается множество различных и специфических продуктов, предусматривающих различные случаи и ситуации.

Единственный вид страхования, при котором деньги, внесённые клиентом не пропадают – накопительное страхование жизни. Делая регулярные взносы, по окончании периода страхования, клиент получит свои деньги с процентами обратно. И проценты эти, как правило, гораздо выше, чем в банках! А если наступит страховой случай – деньги получат наследники или лица, указанные клиентом в качестве получателей.

В классическом страховании, при наступлении страхового случая собранные общие средства поступают только тому, с кем этот случай произошел. Но разве можно предугадать заранее, с кем может случиться беда? Можно застраховать ответственность – тогда купивший полис может быть спокоен за то, что в случае нанесения им ущерба другому лицу, страховая компания компенсирует пострадавшему этот ущерб. Клиент покупает полис, а страховая компания за это освобождает его от ответственности. Но выплата произойдёт только в том случае, если этот ущерб не нанесён специально, с умыслом!

За рубежом страхование от различных рисков – неотъемлемая часть жизни каждого человека. В Украине дела пока обстоят иначе. Наше традиционное «авось пронесёт», общая бедность, недоверие или просто непонимание сути страхования – возможно, являются причиной этого.

Как зарабатывает страховщик? Страховые организации на рынке предлагают свой товар, коим является страховая услуга. Осуществляя свою деятельность, страховая организация должна извлекать из нее доход.

Доходом страховщика называется совокупная сумма денежных поступлений на его счета в результате осуществления им страховой и иной не запрещенной законодательством деятельности.

Центральным элементом этих доходов являются взносы страхователей, или страховые премии (они дают наибольшую долю дохода от страховых операций), по договорам прямого страхования. Объем поступлений платежей в страховую компанию зависит от состава и структуры страхового портфеля, ценовой (тарифной) политики, маркетинговой стратегии и некоторых других факторов, действие которых взаимосвязано и взаимообусловлено. Сбор страховых премий страховщиком определяется и объективными факторами: конъюнктурой рынка, темпами инфляции, законодательной и нормативной базой, системой налогообложения, степенью монополизации страхового рынка, динамикой ссудного процента, уровнем развития государственной социальной защиты и т.д.

Действие этих факторов увеличивает или уменьшает поток страховых платежей в страховую компанию.

Страховая организация может осуществлять страховые операции посредством механизма соцстрахования, принимая определенную долю общего риска (ответственности) и получая адекватную часть совокупной страховой премии.

Для страховой компании, как и для любой другой предпринимательской структуры, существует необходимость извлекать прибыль из своей деятельности. В общем случае конечный финансовый результат страховой организации определяется как разность между ее доходами и расходами. Тем не менее специфика страхового бизнеса оказывает существенное влияние на состав, структуру и содержание основных показателей производственно хозяйственной деятельности, определяющих ее конечный финансовый результат.

ЧТОБЫ ОТВЛЕЧЬСЯ. Самая большая в мире сигара - весом 110 килограммов и длиной почти 4 метра - была застрахована при экспонировании на одной из выставок в Лондоне на 18 тыс. фунтов стерлингов, причем страховая премия составила всего 50 пенсов. Возможно, потому, что, как утверждал владелец сигары, выкурить ее можно лишь за 339 суток.

Страховая прибыль - разница между ценой на страховую услугу и себестоимостью ее оказания. Элементами совокупной страховой прибыли являются:

- прибыль от снижения убыточности;

- прибыль от экономии управленческих расходов;

- прибыль от инвестиций;

- прибыль в тарифах.

К доходам страховой организации относятся:

- страховые премии (взносы) по договорам страхования, соцстрахования и перестрахования;

- суммы уменьшения (возврата) страховых резервов, образованных в предыдущих отчетных периодах с учетом изменения доли перестраховщиков в страховых резервах;

- вознаграждения и тантьемы, полученные по договорам перестрахования;

- вознаграждения от страховщиков по договорам соцстрахования;

- суммы возмещения перестраховщиками их доли страховых выплат;

- суммы процентов по депо премий по рискам, принятым в перестрахование;

- доходы от реализации регрессных требований лицам, ответственным за причиненный ущерб;

- суммы санкций за неисполнение условий договора;

- полученное вознаграждение за оказание услуг брокера и агента;

- вознаграждение за оказание услуг сюрвейера (осмотр принимаемого на страхование "имущества и выдача заключений об оценке риска) и аварийного комиссара (определение причин, характера и размеров убытков при страховом событии);

- другие доходы от страховой деятельности.

К расходам страховой организации относятся следующие расходы:

- суммы страховых резервов;

- страховые выплаты по договорам страхования, соцстрахования и перестрахования;

- суммы страховых премий по рискам, переданным в перестрахование;

- вознаграждения и тантьемы, выплаченные по договорам перестрахования;

- суммы уплаченных процентов на депо премий по рискам, переданным в перестрахование;

- вознаграждения страховщику по договорам соцстрахования;

- возврат части страховых премий, а также выкупных сумм по договорам страхования, соцстрахования и перестрахования в случаях, предусмотренных законодательством и (или) условиями договора;

- выплаченное вознаграждение за оказание услуг брокера и агента, а также расходы по оплате услуг организаций и физических лиц, в том числе:

- услуг актуариев;

- медицинского обследования (если предусмотрено договором);

- детективных услуг (при наличии лицензии на детективную деятельность, связанную с установлением обоснованности страховой выплаты);

- услуг специалистов, привлекаемых для оценки риска, размеров страховой стоимости и страховой выплаты, последствий страховых случаев и урегулирования страховых выплат (эксперты, сюрвейеры, аварийные комиссары);

- услуг по изготовлению полисов, бланков, квитанций и т.п.;

-услуг по выполнению письменных поручений работников по безналичному перечислению страховых взносов из зарплаты, инкассаторских услуг и других расходов.

Отношения между страховой компанией и ее клиентами весьма понятны. Страхователь вносит в страховую компанию определенную сумму (в страховом мире просто – премию), а страховщик, в свою очередь, принимает на себя обязательства возместить ущерб, в случае наступления страхового события. Что дальше происходит с деньгами, внесенными клиентами, никто уже не задумывается, а ведь именно от этого и зависит, выплатит ли потом страховая компания возмещение или нет.

Страховые резервы – вот то «место», куда уходит большая часть премий страхователей. Они-то и являются гарантиями того, что страховая компания ответит по своим обязательствам.

Платежи, которые получает СК, распределяются по нескольким частям. Это страховые резервы, заработанные премии, налоги. Страховые резервы следует разделять на страховые резервы в рисковом и накопительном страховании. Механизм их формирования и распределения значительно отличается в силу долгосрочной природы накопительного страхования жизни.

Встает вопрос о покрытии данных резервов ликвидными активами. Именно от того, куда и как разместят страховщики свои резервы, зависит то, на сколько быстро они смогут конвертировать эти активы в деньги необходимые для покрытия убытков.

Естественно существуют определенные требования по размещению резервов. Рисковые страховые компании обязаны придерживаться нормативов диверсификации активов. Размещаются резервы по конкретным категориям: денежные средства на текущих счетах, банковские вклады (депозиты), недвижимое имущество, акции и облигации предприятий, ипотечные сертификаты и облигации, государственные облигации Украины, инвестиции в экономику Украины, банковские металлы.

Сегодня лишь восьмая часть всех страховщиков выполняет свои обязательства. С приходом глобального финансового кризиса пошатнувшаяся банковская система страны достаточно сильно повлияла на стабильность страховых компаний. Ведь страховые резервы, образуемые страховыми компаниями для обеспечения гарантий выплат страховых возмещений по заключенным договорам страхования, должны быть представлены рядом активов с учетом безопасности, прибыльности, ликвидности и диверсификации. К таким активам в частности относятся банковские вклады (депозиты).

Выходом из этой ситуации многие видят создание Государственного фонда гарантий страховых выплат (ФГСВ). С помощью создания Фонда гарантий страховых выплат (ФГСВ) страховщики смогут выполнять в полном объеме свои обязательства перед клиентами. Вторая задача фонда - помочь страховым компаниям перевести свои резервы с депозитов в проблемных банках на счета в Нацбанк.

Перестрахование представляет собой страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика).

В договоре перестрахования участвуют две стороны: страховое общество, передающее риск, и страховое общество, принимающее риск на свою ответственность.

Передаваемый риск называется перестраховочным риском. Процесс, связанный с передачей риска, называется цесированием риска, или перестраховочной цессией (лат. cessio - уступка кому-либо требования по обязательству другого лица, передача кому-либо своих прав на что-либо).

Перестрахование рисков между страховыми компаниями разных государств является по своей сущности разновидностью внешней торговли. Объектом продажи здесь служат страховые гарантии (услуги по страхованию).

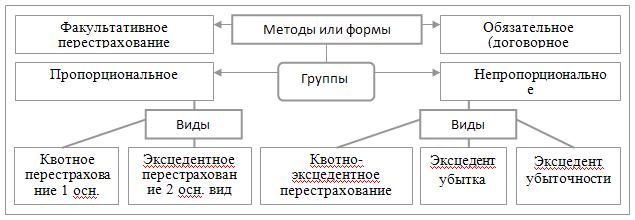

Рис. Методы, формы, группы, виды перестрахования.

Перестрахование как особый вид деятельности в страховании появилось в XIX веке. Первое договорное перестрахование возникло в Германии в 1820 г. К середине XIX века возникли первые специализировавшиеся на этом виде деятельности перестраховочные компании: Кёльнское перестраховочное общество (1846 г.), Швейцарское перестраховочное общество (1863 г.), Мюнхенское перестраховочное общество (1880 г), а в 1895 г. — Русское общество перестрахования. За период, прошедший со времен создания первых перестраховочных обществ, человечество пережило две мировых войны, сотни катаклизмов, тысячи крупных катастроф. Перестрахование как способ обеспечения финансовой устойчивости страховых компаний подтвердило необходимость и возможность развития такого вида деятельности в страховом деле. Например, по результатам землетрясения в Калифорнии в 1994 г. сумма выплат страховых компаний составила около 7 миллиардов долларов, что было бы невозможно без развитой системы международного перестрахования. Практически все крупнейшие страховые и перестраховочные компании мира участвовали в возмещении ущерба, вызванного стихийным бедствием.

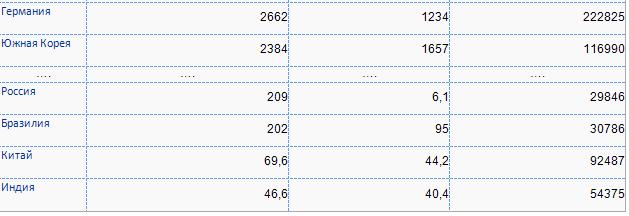

Мировой рынок перестрахования оценивается в 170 млрд долл. США. Доля Северной Америки — 56 %, Европа — 26 %, Азия — 10 %, Южная Америка — 4 %, Африка — 2 %, СНГ — 2 %.

Список крупнейших перестраховочных компаний представлен в таблице.

Примеры злоупотребления в страховании. С наступлением экономического кризиса участились случаи злоупотребления страхованием. Хотя и до этого времени страховые афёры не являлись редкостью. Обманными в сфере автострахования по разным оценкам, являются около 70 процентов всех страховых случаев. Ежегодно страховые компании выплачивают недобросовестным клиентам миллионы гривен.

На вооружении у автостраховых жуликов находится множество разнообразных приемов для обогащения за счет страховщиков.

Наиболее распространенный способ - это так называемая "подстава" - имитация страхового случая после покупки полиса обязательного страхования или же полиса КАСКО. При мошенничестве с автогражданкой, как правило действуют трое: двое - виновники ДТП и третий - сотрудник ГАИ. Первый приобретает полис ОСАГО на недорогой автомобиль, причем, возможно, в нескольких страховых компаниях с целью большей наживы. Второй соответственно приобретает недорогую иномарку, побывавшую в аварии и слегка битую. После чего происходит инсценировка ДТП. Затем старые повреждения регистрируются сотрудником ГАИ как новые - и дело сделано! Со всеми "подготовленными" и нужными документами "огорченный" водитель иномарки обращается к страховщику и получает страховое возмещение за свое разбитое авто, которое на порядок превышает расходы на приобретение данной машины и покупку полиса обязательного страхования.

В случае с КАСКО, действуют следующим образом:

При приобретении Договора страхования КАСКО, преднамеренно завышается стоимость автомобиля, подделываются документы. После чего происходит имитация ДТП или угон автомобиля при содействии все того же сотрудника автоинспекции. А дальше всё просто - заявление в страховую, документы готовы и оформлены и как итог, страховое возмещение!!!

Но в данной схеме, как правило, принимают участие сами сотрудники страховой компании или же страховые посредники и страховые брокеры. Если сотрудники страховой компании могут просто по оплошности проглядеть при фотографировании автомобиля "подставу", то нечистые на руку страховые посредники и брокеры могут заведомо вступить в сговор с мошенниками ради легкого и быстрого обогащения.

Интересно подчеркнуть следующее: страховщиками уже давно изучены все приемы мошенничества ,но тем не мене , как это не прискорбно, случаи мошенничества продолжаются. К тому же страховые компании, неизвестно почему, неохотно идут на контакт с правоохранительными органами, предпочитая разбираться в ситуации внутри своей компании создавая и содержа отделы службы безопасности, в ряды которых входят, как правило, бывшие сотрудники тех же правоохранительных органов. Но на практике, эффективность служб безопасности очень сомнительна. Так как люди, работающие в них, имеют не столь близкое представление о страховании в целом. Большинство случаев мошенничества раскрывается благодаря рядовым сотрудникам страховой компании, которые непосредственно работают или с клиентом, или с его документами.

Страховые компании, в свою очередь, также плодят страховых мошенников, предоставляя возможность без затруднений оформить страховой полис задним числом. Эта возможность появляется благодаря отсутствию жесткого контроля данного момента.

Страховые компании и банки.

За стремительный рост продаж страховых полисов страховщики должны благодарить банкиров. Чаще всего украинцы покупают страховые полисы как довесок к кредиту – так банкиры желают застраховать себя от невозвратов. В некоторых компаниях доля страховых полисов, проданных через банки, уже превышает 50%.

Однако право страховать кредитные покупки имеют сегодня не все. Чаще всего к избранным относятся только компании, связанные с банком общими акционерами или другими связями. Все остальные за право продаж таких страховых полисов должны заплатить банкирам. Плата «за вход» в банках колеблется от $3 млн. до $5 млн. – такую сумму страховщики должны отдать на банковский вклад за право быть включенными в перечень компаний, в которых клиенту банка разрешается купить страховой полис.

Однако такая «аккредитация» еще не дает гарантии получения клиентов. Чтобы банковские клерки настоятельно советовали при получении кредита покупать страховые полисы определенной страховой компании, страховщики договариваются с менеджерами или директорами филиалов банков за определенную плату. Чаще всего это до 50% цены страхового полиса.

У аккредитованных при банках страховых компаниях полисы стоят на 30–50% дороже.

Что такое страхование кредитов?

Украинские страховые компании активно продвигают на рынке услугу страхования кредитов. Страхование кредитов — не новинка для украинского рынка и бывает двух видов: страхование кредита от непогашения (банк страхует свой кредитный портфель) и страхование ответственности за невыполнение обязательств по кредитному договору (заемщик страхуется на случай увольнения или резкого падения собственных доходов).

По словам экспертов, такой вид страхования нельзя отнести к классическим видам страхового бизнеса, поскольку оценить риск невозврата ссуды страховой компании крайне сложно, особенно если банк страхует не ссуду конкретного заемщика, а целый кредитный портфель. То есть пока кредитное страхование в Украине — схемный вид бизнеса, и занимаются им в основном аффилированные с банками страховщики (таких в нашей стране больше половины).

Страхование кредита защищает интересы продавца и банка кредитора на случай неплатежеспособности должника или неуплаты долга по другим причинам. По договору о страховании кредита, заключенному за счет продавца, погашение предоставленного кредита, если его не возвращает должник, берет на себя страховая организация.

Коммерсант, продавая товары в кредит, подвергается риску понести убытки по причине неплатежеспособности своего должника (экономический риск) или в случае внешнеторговых сделок — по причине политических событий (политический риск). Посредством частного страхования экспортных кредитов можно покрыть экономический риск. Политический риск внешнеторговых поставок вместе с экономическим на основании заявления принимает на себя правительство. Однако в любом случае поставщик должен самостоятельно нести часть убытка. Это должно заставить поставщика тщательно проверять кредитоспособность своего клиента.

В процессе кредитования применяются такие способы страховой защиты, а именно страхование:

• риска невозвращения кредита;

• ответственности заемщика за невозвращение кредита банку (или другому кредитору);

• несвоевременной уплаты заемщиком процентов за кредит;

• потребительского кредита;

• коммерческого кредита (векселей);

• депозитов физических лиц;

• депозитов юридических лиц.

- Выгоды потребителям страховых услуг.

Как почувствовать выгоду от страхования, если об этом никто не говорит?

«Не вижу, за что здесь платить» или « это не стоит таких денег» - типичные возражения, с которыми сталкивается любой страховой агент на своем многотрудном пути. Увы, долгие десятилетия гарантированной советской бедности успели привить выдающемуся большинству стойкое непонимание выгоды одной из базовых ценностей цивилизованного общества – страхования жизни, здоровья, имущества, репутации, бизнеса и т.д.

Разумеется, главная причина незначительного количества застрахованных юридических и физических лиц – знаменитое наше «авось», искренняя надежда, что все обойдется и все будет хорошо. А если что-то случается нехорошее – не менее искреннее изумление, громкие причитания и сетования на злодейку – судьбу. Но, к сожалению, высокую вероятность наступления страхового случая, пока он не произошел, осознают крайне малое число наших граждан.

Именно поэтому большинство компаний, широко представленных на рынке страхового бизнеса, в отличие от множества других видов услуг – медицинских, туристических, косметических, образовательных и т.д. – вынуждены избрать стратегию активных продаж. Напрямую обращаясь к потенциальному клиенту с предложением о продаже страхового полиса, страховщик должен не только сформировать потребность в покупке страховки, но и наглядно продемонстрировать, как наличие страховки решает проблемы клиента.

Первая трудность возникает на этапе так называемых «холодных звонков», когда страховой агент за две с половиной минуты телефонного разговора должен добиться одновременно целого ряда решений. Которые, к сожалению, часто остаются нерешенными на этапе первой минуты разговора.

В трубке сдавленный голос: «Страховая компания «XYZ», Денис (Юля, Максим и другие…), извините за беспокойство, Вы пользуетесь услугами страхования?» «Да», – отвечаю я. «Не хотите с нами поработать?» «НЕ хочу», – отвечаю, как обычно, на эту фразу и слышу гудки в трубке.

Я бы поговорил еще, но, по всей видимости, методы или форма обзвона потенциальных клиентов не позволяют говорить дольше. Меня всегда удивляет: если даже это «холодные» звонки, то почему никогда не перезванивают? Ведь я много лет пользуюсь услугами страхования и являюсь потенциальным клиентом. Больше скажу. С удовольствием приобрел бы страховку для своего ребенка, если бы почувствовал, что со мной говорят специалисты, профессионалы своего дела, мастера общения! Но всегда, почти всегда слышу одни и те же слова. «Извините» – за что извините, за дилетантство, неумение правильно и красиво говорить? «Беспокойство» – кто хочет испытывать беспокойство, кому нравится это слово, тем более в начале общения? «Не хотите» – отрицание в начале фразы, которое провоцирует ответ «нет»… А этот замогильный голос! Я не говорю про улыбку, которая легко распознается по телефону, про скорость речи или тембр, которые очень важны. Как вы считаете, настроение можно создать перед звонком? Эмоциональный настрой нужен в работе? А при общении с потенциальным клиентом?

В чём выгода страхователя? Вся выгода страхователя (в рисковом страховании) заключаеться в возможности получить страховую выплату при наступлении страхового случая.

Чем отличаются страховой случай от страхового события? Одни эксперты воспринимают «страховое событие» и «страховой случай» как синонимы. Другие понимают под «событиями» возможные несчастья, на которые распространяется договор; а под «случаем» - уже произошедшую неприятность, финансовая ответственность по компенсации последствий которой ложится на страховые плечи. Мы будет считать «событие» и «случай» синонимами.

Итак, страховой случай – это некое злосчастное стечение обстоятельств, при котором вступают в силу обязательства страховой компании перед клиентом.

Как известно, страховой случай требует подтверждения. По добровольному медицинскому страхованию, страхованию выезжающих за рубеж и другим видам, которые предполагают оказание услуг третьим лицом за счет страховой компании, подтверждением является само обращение клиента к третьему лицу (в ассистирующую компанию, клинику и т.п.). При этом страховщик получает извещение от третьего юрлица (как правило – своего партнера), о том, что к нему обратился такой-то клиент с договором этакого номера. Клиент получает услугу, страховая компания оплачивает её стоимость третьему лицу.

В других ситуациях клиент должен обосновать эксперту компании, почему пожар на даче или угон автомобиля является страховым событием. Тут начинается самое интересное – от клиента требуется кипа подтверждающих справок из всевозможных инстанций, причем страховщик, в меру собственной порядочности или же непорядочности, может эти справки принимать к рассмотрению или же начинать придираться к каждой запятой и просить клиента обождать, пока сотрудники страховой компании все не проверят.

Отметим, что именно на определении страхового события большинство страховщиков и «ловят» клиентов, которым хотят отказать в выплате. Типичной отговоркой сотрудников компании может быть: «ваше событие не является страховым». Чтобы не стать участником дискуссии на тему «кто прав – клиент или страховщик?», арбитром в которой обычно, и к сожалению, выступает судья, следует прояснить, что же ваш страховщик понимает под страховым событием. Причем, сделать это на стадии подписания договора.

В чём выгода накопительного страхования? Страхование жизни не так выгодно, как депозит, но поддержит наследников двойной суммой накоплений. Пристроить деньги «на черный день» не так уж и сложно. Главное — определиться, чего вы хотите получить. Если вы стремитесь к стабильности, ваш выбор — депозит: банки обещают стабильную доходность (она, правда, сейчас не перекрывает инфляцию) и гарантию возвратности вклада. Если хотите получить побольше и готовы рискнуть, вам дорога в инвестфонды — доходность не гарантирована, но, если повезет, заработать можно очень неплохо. Тем же, кто не уверен в завтрашнем дне, вернее, в том, что он наступит, стоит обратиться к страхованию жизни, причем не обычному рисковому (на полгода-год), а к долгосрочному накопительному.

Накопительное страхование жизни предназначено для тех, кто хочет «сколотить» капитал на старость и при этом позаботиться, чтобы в случае непредвиденных обстоятельств родные и близкие не остались у разбитого корыта. Такие договоры заключаются в среднем на срок от 10 до 30 лет.

Кроме накопления суммы будущей выплаты и защиты, страхователь получает еще и источник дохода, причем не один. Главный доход, инвестиционный, будет выплачен вместе с основной суммой по окончании срока действия полиса. Это будет как минимум гарантированные законом 4% годовых, а может и выше, в зависимости от заработка страховой компании. Косвенным доходом страхователя можно считать право на получение налогового кредита в сумме 15% от ежегодных вложений в программы долгосрочного накопительного страхования.

Главный «минус» лайфового страхования — сложности в досрочном изъятии денег из накопительной страховой программы и даже невозможность вернуть деньги в случае такой необходимости. Расторгнув договор, страхователь сможет вернуть лишь часть денег — выкупную сумму (сумма накоплений за вычетом расходов компании). В первые два года выкупная сумма практически у всех страховых компаний равна нулю, то есть независимо от того, сколько вы вложили в компанию в первые годы выходить из полиса не имеет смысла. В последующие годы размер выкупной суммы увеличивается и в середине срока действия полиса из накопления можно забрать до 50-60% денег. В конце срока действия полиса досрочно можно изъять лишь до 85% от накопленных денег.

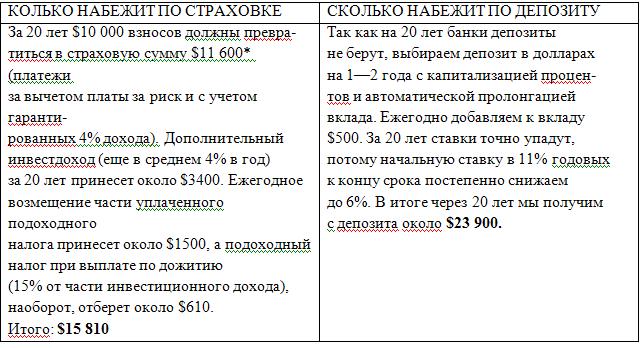

ЧТО ВЫГОДНЕЕ: СТРАХОВКА ИЛИ ДЕПОЗИТ?

Общее условие: ежегодно вкладываем $500, срок — 20 лет.

*За основу расчета взята покупка полиса на 20 лет мужчиной 35-ти лет в крупной украинской компании. Если на аналогичных условиях застраховать женщину, из-за более низкого риска смертности в 45—55 лет страховая сумма (накопленная сумма +4% гарантированного инвестдохода) будет выше мужской на $800—1100.

На первый взгляд, депозит доходнее (в полтора раза!!!), понятнее и выгоднее страховки — ставки выше, деньги можно забрать в любой момент, возвратность депозита гарантирована Фондом гарантирования вкладов. В то же время банк не «поддерживает» наследников выплатой удвоенной страховой суммы, тем более если вкладчик умер в начале накопления. Поэтому многие финансисты советуют вкладывать деньги и в банк, и в накопительное страхование одновременно. [2]

Как заработать на автостраховании.

Сегодня очень остро стоит вопрос в мошенничестве в сфере авто-страхования. Но я как раз хочу рассказать о том как можно получить прибыль при несерьезных ДТП (так сказать небольшой бонус) не прибегая к “чёрным” схемам. Большинство страховых компаний имеют свои СТО и на них ремонтируют автомобили, но вы имеете право сами выбирать СТО (конечно если это разрешено договором о страховании). Так же, если это не противоречит вашему договору страхования, можно получить деньги наличными – по Экспертной оценке и отремонтировать авто самому. Вот это как раз и есть то вариант при котором вы можете немного заработать на ремонте своей машины. Если с вами произошло небольшое ДТП. к примеру повредили бампер и крыло (наиболее часты проблемы при ДТП) то ни кто Вам не мешает просто взять деньги у страховой компании и отремонтировать машину самому.

ЧТОБЫ ОТВЛЕЧЬСЯ. Обычно люди стараются застраховать свое движимое и недвижимое имущество, но звезды - на то и звезды, чтобы отличаться от других. На весь мир гремит слава о застрахованных пятых точках, руках, ногах, глазах, ушах.

О голосе в числе первых забеспокоилась Марлен Дитрих, застраховав его на астрономическую по тем временам сумму в $1 млн. В Украине первой свой "золотой голос" застраховала Таисия Повалий также на $1 млн.

Профессиональные музыканты ценят свои руки ничуть не дешевле, чем певцы - голоса. Так, на $1 млн. застраховал собственные руки гитарист группы Rolling Stones Кейт Ричардс. В Украине самыми знаменитыми и дорогими руками стали руки аккордеониста Игоря Завадского.

Есть ли выгода от страхования корпорациям? Программа корпоративного страхования жизни может способствовать удержанию в компании ценного специалиста, но для этого он должен согласиться ждать "пряника", который получит через 10-20 (!) лет.

Программы корпоративного страхования жизни, широко применяемые во многих западноевропейских странах и США, становятся востребованными и в Украине. Накопительное страхование является неотъемлемым элементом современного HR- менеджмента. Такие программы не только помогают руководителю с наименьшими затратами разрешить насущный кадровый вопрос, но и позволяют выстроить эффективное управление финансовыми потоками предприятия. Социальная защита или HR-стратегия?

Если предприятие развивается и ставит своей задачей удержание и мотивирование персонала на выполнение задач по развитию бизнеса, то его может заинтересовать долгосрочная программа страхования жизни сотрудников, которую на сегодняшний день способна предложить только страховая компания по страхованию жизни.

Суть этой программы в том, что предприятие, с одной стороны, страхует жизнь своих сотрудников по риску смерти по любой причине (плюс могут быть и другие дополнительные риски, связанные с жизнью и здоровьем). А с другой стороны, дополнительно к заработной плате своих сотрудников, за счет компании (эти страховые платежи предприятие относит на валовые затраты) накапливает на каждого сотрудника дополнительный бонус.

Компании, которые хотят "омолодить" коллектив, заключают договор страхования жизни и пенсионного обеспечения сотрудников и накапливают им дополнительную к государственной пенсию. В этом случае пожилые сотрудники более безболезненно уходят на пенсию (и получают вместе с государственной еще и пенсию, которую выплачивает страховая компания), а предприятие набирает молодых специалистов. Причем пенсия работникам таких предприятий может быть выплачена как страховой капитал (т. е. единоразово при выходе на пенсию) или как аннуитетная выплата (например, ежемесячно, определенной фиксированной суммой в течение оговоренного количества лет либо пожизненно).

Программы страхования жизни интересны предприятиям любой отрасли. Главное - определить проблемы предприятия, в решении которых может помочь долгосрочная программа страхования жизни.

Заполучив классных специалистов, а тем более вырастив и вложив деньги в их обучение, и собственникам, и топ-менеджменту компаний приходится прилагать немало усилий, чтобы сохранить и удержать профессиональную команду. Причем все больше работодателей понимают, что данную задачу едва ли можно решить простым повышением зарплаты - нуждающиеся в кадрах конкуренты всегда смогут предложить специалисту более высокий оклад. Кроме того, такая мера требует от компании довольно значительных сиюминутных затрат, а потому является экономически нецелесообразной. Она не только повышает прямые расходы предприятия на оплату труда, но и параллельно влечет за собой массу других затрат, таких как увеличение налога на прибыль, социальных отчислений и т.д.

Пытаясь разрешить кадровый вопрос, работодатели прибегают к различным методам. Все больше предприятий начинают пользоваться таким методом мотивации персонала, как предоставление сотрудникам социальных пакетов. В эти пакеты обычно входит и заключение договоров добровольного медицинского страхования работников. Однако, несмотря на безусловный положительный эффект от наличия медицинского страхования в компенсационном пакете, и данный путь зачастую не помогает достичь желаемого эффекта в долгосрочном периоде. Одни предоставляют менеджерам дополнительные материальные блага: выплату премий, оплату обучения, предоставление в пользование мобильного телефона с оплатой услуг связи, служебный автомобиль и пр. Но в итоге такие льготы по эффективности фактически равноценны повышению оклада и не смогут обеспечить лояльность и мотивацию сотрудников в долгосрочной перспективе.

Другие руководители, стремясь удержать ценных специалистов, практикуют выдачу им долгосрочных кредитов, например, под покупку жилья. Выход неплох, однако, "привязав" таким образом специалиста, работодатель тем самым практически лишает себя возможности уволить его в случае необходимости, пока тот не вернет кредит.

И все же есть способы поощрения и мотивации специалистов, которые выгодны как работодателям, так и сотрудникам. Одним из них, широко используемым на Западе, является корпоративное страхование жизни сотрудников. Именно заключение такого договора может стать мультифункциональным управленческим инструментом, который может использоваться для удержания ценных сотрудников, сокращения текучести кадров, создания гибкой системы вознаграждения персонала, и что немаловажно - повышения лояльности специалистов и производительности их труда. Кроме того, правильно спланированные корпоративные страховые программы позволяют предприятию решить и целый комплекс собственных финансовых проблем, эффективно проводя затраты на социальное обеспечение.

Таким образом, подписав договор с компанией по страхованию жизни, руководитель достигает сразу нескольких целей: "закрепляет" в компании наиболее ценных руководителей и специалистов, "облегчает" пенсионный вопрос для своих работников, предоставляет им и их семьям социальную защиту.

Если же предприятие заинтересовано не только в удержании сотрудника, но и в повышении эффективности его работы, такое корпоративное страхование поможет справиться и с этой задачей. В частности, размер страховой суммы и промежуточных взносов может варьироваться в соответствии с пожеланиями работодателя. А это значит, что он может по своему усмотрению увеличивать или уменьшать сумму отложенного бонуса, в зависимости от вклада сотрудника в развитие предприятие. Например, собственник компании вправе ставить условия: выведешь предприятие на запланированные показатели через 5 лет - получишь $10 тыс. В случае, если проект будет реализован за 3 года, сумма увеличится вдвое. С другой стороны, если план не выполняется, руководитель может пропорционально сокращать суммы отчислений для неудачливого менеджера.

Реализовывая на предприятии долгосрочную программу страхования жизни, помимо социальной и кадровой задачи, менеджмент компании решает также и задачу эффективного управления финансами, поскольку получает экономию за счет отнесения платежей на валовые затраты и преумножает накопленные суммы, получая от страховщика инвестиционный доход, превышающий, как правило, инвестиционный доход, обеспечиваемый банковскими депозитами.

ЧТОБЫ ОТВЛЕЧЬСЯ. Западные компании с удовольствием используют необычные ситуации, связанные со страхованием, в целях рекламы. Так, одна из крупнейших страховых компаний Великобритании опубликовала список самых нелепых пояснений по поводу повреждения застрахованного автомобиля, пишет www.oops.zp.ua.

В перечень вошли:

- повреждение лобового стекла упавшей с дерева белкой;

- невозможность затормозить из-за попадания картофеля под педаль тормоза;

- падение оленя на капот в момент парковки автомобиля;

- нанесение ущерба проезжающей мимо машине замороженным люля-кебабом, который вылетел через раскрывшуюся дверь автомобиля во время совершения поворота;

- столкновение зебры с автомобилем во время посещения сафари-парка;

- повреждение эмали на машине вследствие того, что ее облизало проходящее стадо коров.

- Имущественное страхование. Автострахование. Страхование жизни. Страхование детей.

Имущественное страхование - это отрасль страхования, в которой объектом страховых отношений выступают имущество в различных видах и имущественные интересы.

По договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы:

- риск (утраты) гибели, недостачи или повреждения определенного имущества;

- риск убытков в предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или из-за изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов – предпринимательский риск.

Договор имущественного страхования может быть заключен в отношении страхования:

- средств водного транспорта;

- средств воздушного транспорта;

- средств наземного транспорта;

- грузов и багажа;

- от огневых рисков и рисков стихийных явлений;

- кредитов;

- инвестиций;

- финансовых рисков;

- судебных расходов;

- выданных и принятых гарантий;

- имущества иного, чем перечислено.

Перечень видов рисков, от которых может быть застраховано имущество (страховой интерес), тоже нельзя считать исчерпывающим:

1. пожары

2. наводнения

3. землетрясения

4. ураганы

5. ливни

6. градобитие

7. затопление почвенными водами

8. аварии

9. взрывы

10. противоправные действия третьих лиц

11. падения летательных аппаратов и космических тел и т. д.

Сегодня рынок переполнен самыми разнообразными предложениями: страхование кредитов, грузов, вкладов и прочее. В некоторых случаях страховка является обязательным условием, как, например, страхование ипотеки. Однако выбрать оптимальное предложение самостоятельно очень тяжело. Необходимый объем знаний получить невозможно, без знания специфики рынка. И здесь на помощь приходят страховые брокера и агенты.

ИНТЕРЕСНЫЕ ФАКТЫ. Голландская Hullberry Insurance Company - пожалуй, самая необычная страховая компания в мире. Среди ее страховых продуктов есть такие экзотические виды, как страхование от похищения инопланетянами, от введения в стране "сухого закона", от неудачи в лотерее. Застраховавшись от повышения цен на бензин, клиент компании в случае увеличения цены бензина более чем на 15% получит компенсацию за дополнительные расходы на приобретение следующих 1000 литров. Оформив полис на случай незаслуженного попадания в тюрьму, можно получить компенсацию в размере 500 евро. Сумма страхового покрытия для риска попадания на съемку скрытой камерой составляет до 1000 евро. Продукты компании пользуются успехом и за границей Голландии, разрешения на оказание услуг фирме выдал уже целый ряд стран, и в частности прагматичная Германия. [5]

Что может быть важнее Вашего маленького личного мира – Вашего уютного и комфортного Дома? Вы прилагаете немало усилий для достижения своего материального благополучия. А ведь одна нелепая случайность или непредвиденное обстоятельство и все можно потерять. Мировой опыт показывает, что наиболее эффективной и наиболее экономичной формой защиты является страхование.

Страховые компании предлагают такие виды страхования имущества как:

1. Страхование квартир, коттеджей, дач, пригородных домов, и других строений.

2. Страхование имущества (мебели, бытовой техники, видео-, аудиоаппаратуры и т.п.)

3. Страхование права собственности (титульное страхование).

4. Страхование имущества, которое находится под залогом.

5. Страхование ответственности перед третьими лицами.

Для заключения договора клиенту необходимо заполнить заявление на страхование (являющееся неотъемлемой частью договора страхования), предоставить копию паспорта и справки о присвоении индивидуального идентификационного налогового номера. Основная информация, которая необходима от клиента (Страхователя) это: вид и стоимость имущества, место расположения, информация о защитных мерах, история убытков, если таковые имелись. Компания при необходимости делает осмотр имущества, после чего определяется тариф на страхование и подписывается договор. Срок действия договора обычно составляет один год. При отсутствии страхового случая за прошедший год клиенту предоставляется скидка на следующий год. Хотелось бы подчеркнуть, что срок оформления страховки может составлять от 30 мин. до 3 дней.

Страховые тарифы на квартиры зависят от перечня страховых рисков, размера страховой суммы и франшизы (чем выше страховая сумма и/или франшиза, тем ниже тариф). Кроме того на величину тарифа могут повлиять факторы риска, такие как срок эксплуатации жилого дома, наличие деревянных перекрытий и прочих деревянных элементов конструкции здания, состояние сантехники и дата ее планового капитального ремонта, количество этажей и общее состояние системы пожарной безопасности. В среднем тарифы на страхование квартир находятся в диапазоне от 0,25 до 0,45% от страховой суммы за год. К примеру, квартира стоимостью 30 000 долларов США в 40-летнем 9-этажном доме с деревянными перекрытиями, в котором не была заменена система подачи воды, может быть оценена страховой компанией в 0,4% (по рискам пожар, стихия, вода), т.е. годовой платеж составит 120 долларов.

Условия страховых компаний между собой обычно существенно не отличаются. Они могут отличаться лишь в частном порядке, когда речь идет о специальных предложениях для VIP-клиентов компании или специальных программах, осуществляемых вместе с банками или кредитными союзами. В связи с этим конкуренция по стандартным продуктам между страховыми компаниями уже сейчас осуществляется на неценовом уровне. Таким примером неценовой конкуренции может служить экспресс-страхование (страхование квартир без осмотра), услуги по оценке имущества представителями страховой компании, ремонт поврежденной или покупка новой квартиры взамен погибшей в результате пожара.

АВТОСТРАХОВАНИЕ. С каждым годом на дорогах нашей Родины число автомобилей неуклонно растет. А вместе с тем, растет и количество аварий и несчастных случаев. Поэтому сейчас, как никогда раньше, остро стоит вопрос о страховании автомобиля. Несмотря на то, что автомобиль как имущество охраняется различными законами, в частности - законом о защите прав потребителей, даже если вы никуда не ездите, то вашего железного коня могут угнать или некстати пошедший град превратит ваше авто в кучу металлолома на колесах.

Автомобиль ворвался в нашу жизнь стремительно, принося с собой ощутимые достоинства и различные проблемы, как-то: угон, ДТП, ущерб, полученный от хулиганов и стихийных бедствий. Свести потери к минимуму поможет автострахование.

К услугам владельцев авто - добровольное и обязательное автострахование автогражданской ответственности (страхование ОСАГО), страхование автогражданской ответственности выезжающих за рубеж, автoстрахование машины от угона и ущерба (КАСКО), водителя и пассажиров - от несчастного случая.

Почувствовать себя защищенным на дороге автомобилисту поможет страховой полис КАСКО. Давайте разберемся что такое каско?

Страхование КАСКО обеспечивает защиту автомобиля от ущерба в результате ДТП, угона либо хищения транспортного средства, противоправных действий третьих лиц, стихийных бедствий, пожаров, взрывов.

Cуществуют различные виды страхового полиса:

- автострахование КАСКО на одно ДТП. Наиболее экономная программа, которая позволяет получить единожды возмещение ущерба в случае ДТП.

- полное авто КАСКО. Позволяет обеспечить надежную защиту автомобиля от всех возможных рисков.

- частичное КАСКО страхование. Аналогично программе «Полное страхованию автоКАСКО», однако не предусматривает возмещение ущерба в результате хищения автомобиля.

Помимо этого, для автолюбителя не лишними будут добровольное и обязательное страхование автогражданской ответственности. В целом, они обеспечат максимальную защиту как для автомобиля и самого водителя, так и для пассажиров.

Каковы тарифы КАСКО? Страховой взнос зависит от множества различных факторов. Каждая компания имеет свой перечень. Среди них наиболее распространенные:

• марка автомобиля;

• год выпуска;

• состояние авто;

• индивидуальные данные лиц, страхующих транспортное средство;

• место хранения авто, а также условия безопасности.

Самый влиятельный фактор – величина страховой суммы, то есть так называемая стоимость каско.

Размер страховой суммы для каско автострахование устанавливается по соглашению сторон (подписывается договор Каско). Чаше всего – это рыночная стоимость застрахованного объекта.

Условия КАСКО предусматривают осуществление выплат после наступления страхового случая (с обязательным его документальным подтверждением) в соответствии с условиями договора.

Следует знать, что правила КАСКО таковы, что сумма выплат не может превышать размера страховой суммы, а также величины оцененного ущерба. Обратите внимание, что так называемая франшиза хоть и позволит уменьшить стоимость страховки, однако часть расходов покрывается из кармана владельца авто.

Застраховать можно любое транспортное средство, которое является Вашей собственностью. Обязательному автострахованию подвергаются автомобили, передаваемые либо принимаемые в аренду, залог.

Первое из понятий в КАСКО-страхавании, пожалуй, самое главное - это франшиза. Наличие франшизы позволяет значительно удешевить стоимость страхового полиса. Однако при наступлении страхового случая застрахованному клиенту для получения суммы на возмещение ущерба, указанной в полисе, придется заплатить сумму франшизы из собственного кармана. Поэтому при выборе тарифа и стоимости КАСКО следует учитывать данные условия страхования.

Износ - еще один фактор, влияющий на начальную стоимость страхового полиса КАСКО. На данный момент возможно два вида автострахования: с учетом износа транспортного средства и без учета этого фактора. При включении в полис автострахования такого фактора как износ и амортизация автомобиля, сам полис обойдется вам дешевле, но при получении суммы выплат по страховке из причитающейся вам суммы будет вычтена сумма износа, зависящая от марки и срока эксплуатации авто, а также от условий страховой компании.

До наступления первого страхового случая по полису КАСКО, составленному с учетом износа автомобиля, стоимость услуг автострахования ниже обычного тарифа примерно на 30%. Однако после первой же выплате по страховке полис прекращает свое действие. Поэтому автострахование КАСКО с учетом износа автомобиля, как и при наличии франшизы, выгодно в тех случаях, если вы согласны оплатить мелкие поломки самостоятельно, а обратиться за страховой выплатой желаете лишь в случае крупной поломки или значительного ущерба авто.

Снизить стоимость полиса КАСКО страховики могут также при помощи такого понятия, как коэффициент выплат. Однако при наличии такого условия пропорционально снижению стоимости страховки снижается и суммы выплат по ней.

Талон ТО (техосмотра) ни одна страховая компания при заключении страхового договора требовать у вас не будет. Редко кто из страховых компаний описывает условия, касающиеся талона техосмотра, в страховом договоре. Наиболее распространенная фраза, которая может встретиться в страховом договоре, говорит о том, что страховщик имеет право отказать в выплате суммы компенсации клиенту в том случае, если автомобилем управляло лицо, не имеющее на то оснований. Кроме того, если в случае ДТП пострадавшей по вашей вине стороне были выплачены материальные средства, вы можете получить иск от страховой компании на их возмещение. Это требование основывается на действующем законодательстве России. Поэтому стоит заранее позаботиться о талоне ТО.

Вычитаемая или невычитаемая страховая сумма - это условие страхового договора, очень часто устанавливается по умолчанию. Что означает термин "вычитаемая сумма"? Это значит, что, если ваше авто было застраховано на сумму N, то после наступления страхового случая, по которому вам выплатили, например, одну треть суммы N, ваш полис продолжает действовать, но только сумма выплат по нему будет теперь уже не целая N, а всего лишь две трети от этой суммы.

При условии, что в договоре автострахования КАСКО сумма невычитаемая, стоимость полиса после первой же страховой выплаты поднимется на 20-30%.

Все перечисленные условия договоров автострахования очень важны при последующем пользовании полисом КАСКО, поэтому стоит уделить особое внимание наличию или отсутствию подобных условий в договоре автострахования.

При страховании водителей и пассажиров от несчастного случая возмещается ущерб, причиненный в случае утраты общей либо частичной трудоспособности застрахованных людей, а также их гибели в ДТП.

Как правило, данный полис продается лишь в комплекте с полисом КАСКО., поэтому, заключая договор, на это следует обратить внимание.

Существует ряд факторов, которые влияют на размер страхового взноса. Это:

- срок действия договора;

- сумма выплат на случай общей утраты работоспособности либо на случай смерти застрахованного субъекта;

- система страхования.

Компенсации в случае наступления страховой ситуации значительно зависят от системы страхования. Наиболее распространенная и востребованная на украинском рынке автострахования так называемая паушальная система, при которой устанавливается единая страховая сумма на весь салон автомобиля. В случае ДТП, повлекшего увечья либо смерть водителя или пассажиров, сумма выплат разделяется между всеми людьми, которые пребывали на тот момент в транспортном средстве, и прямо пропорционально полученным травмам.

Вторая разновидность данной автостраховки – по системе мест. То есть, оговаривается лимит ответственности страховщика на каждое место в салоне автомобиля (как водительское, так и пассажирские).

Размер страховой суммы автовладелец выбирает индивидуально при заключении страхового договора. Возмещаются медицинские расходы и расходы на лекарства, а также расходы периода временной либо постоянной нетрудоспособности.

Обезопасить себя и других участников дорожного движения от убытков, связанных с причинением ущерба здоровью, жизни либо личному имуществу поможет обязательное страхование автогражданской ответственности (ОСАГО).

ОСАГО, согласно украинскому законодательству, гарантирует пострадавшим в результате ДТП возмещения материального ущерба.

По полису обязательного страхования возмещаются следующие убытки:

- ущерб, связанный с причинением вреда жизни и здоровью.

- медицинские затраты и расходы на лекарства.

- оплата периода частичной либо полной нетрудоспособности.

- в случае гибели участника ДТП – расходы на погребение.

- ущерб, причиненный повреждением либо уничтожением личного имущества.

Страховым случаем является причинение ущерба жизни, здоровью или имуществу третьих лиц в результате дорожно-транспортного происшествия, случившегося по вине или по неосторожности водителя, заключившего договор страхования.

В случае автодорожного происшествия с субъекта, который признается виновным в причинении ущерба по неосторожности, страховая компания не взыщет возмещения материальных затрат.

Обращаясь в страховые компании, следует помнить, что тарифы обязательного страхования автогражданской ответственности везде одинаковы.

Пример расчета КАСКО. Опции при страховании:

Автомобиль стоимостью 80 тысяч гривен;

Страховые риски: ДТП, противоправные действия третьих лиц (угон);

Стаж вождения – 3-10 лет;

Франшиза: 0,5%;

Срок действия договора – 12 месяцев.

Учитывая тот факт, что полис оформлен без износа деталей машины, а также то, что на автомобиле установлено противоугонное устройство и в ночное время она постоянно находится в гараже, получим такой результат: страховой тариф – 4,07%. Общий страховой платеж на 12 месяцев составит 3250 гривен, ежемесячная выплата – 271 грн.

В любом случае, следует знать, что сумма выплат не может превышать размера страховой суммы, а также величины оцененного ущерба. Размер франшизы хоть и позволяет в некоторых случаях уменьшить стоимость страхового полиса, но при этом часть расходов покрывается из кармана владельца автомобиля.

Страхование туристов.

Страховой полис поможет избежать многих рисков во время путешествия. Но не всех.

Без медицинской страховки выехать за рубеж невозможно. Наряду с «обязаловкой» предлагается оформить и «доброволку» по нескольким видам. Но не все риски, как показывает сегодняшний мировой опыт, покроются полисом страховщика – существуют форс-мажорные обстоятельства.

Первое, что делают отпускники, – выбирают страховую компанию по совету знакомых либо по рекомендации туроператора.

Первое: компания должна иметь солидный опыт работы на рынке страхования. Второе: она должна быть готова предложить полный спектр страховых услуг, а не только медицинские. Помимо имени и возможностей, стоит обращать внимание на условия и тарифы страховщика, все они должны быть прописаны в полисе. Кроме того, важно наличие франшизы, то есть некой суммы, которая компания оставляет себе в обязательном порядке при возникновении страхового случая. Условия страхования у крупных компаний более-менее похожи, поскольку их деятельность сертифицируется и контролируется. Сейчас большинство иностранных консульств предъявляют свой список страховщиков, допущенных к работе в каждой стране. Этими данными и руководствуются туроператоры, формирующие свои туристические продукты.

Безусловный плюс страховщика – наличие круглосуточной русскоговорящей службы поддержки и собственных представителей в разных странах мира. Проблемы у туристов появляются, когда они не соблюдают элементарные алгоритмы действий. Зачастую страховую компанию наши сограждане ставят в известность о произошедшем несчастном случае постфактум, например, сами ищут медпомощь вместо того, чтобы позвонить в компанию. Отсюда и возможные последствия – полис «не срабатывает», и все расходы ложатся на плечи пострадавших. Поэтому «золотое правило» путешественника – внимательно читать договор страхования и соблюдать его простейшие условия. Полис страхования можно переоформить на другой срок или аннулировать при отмене поездки, причем без штрафных санкций.

Объяснять современным туристам, зачем нужно страховаться, давно уже не нужно. Наученные своим и чужим опытом, покупатели путевок прекрасно знают, с чем приходится сталкиваться. Исходя из своих предубеждений, и выбирают полис.

Помимо обязательного медицинского страхования, пакет может включать в себя защиту от несчастных случаев, страхование багажа на время поездки за границу, страхование расходов, возникших в результате отмены поездки или изменения сроков пребывания за границей.

Остальные виды предлагаются страховщиками в рамках добровольного страхования. Так, под несчастными случаями подразумеваются получение травмы, нанесение вреда здоровью застрахованного или его смерть. Страхование от невыезда покрывает расходы, возникшие по причине смерти, травмы, болезни самого застрахованного или его родственников, повреждения имущества (пожар, протечка, действия третьих лиц), вызова в суд, в военкомат или неполучения визы. Получить возмещение вы сможете только по предъявлении документов, подтверждающих случай. Во многих страховых компаниях в расширенную программу можно включить утрату багажа, кражу или потерю документов, расходы на досрочное возвращение на родину по объективной причине, юридическую помощь. Страхование гражданской ответственности наиболее востребовано среди тех, кто предпочитает горнолыжный отдых, где столкновение на склоне – совсем не редкость. В этом случае все расходы по выплате компенсации третьим лицам страховщик возьмет на себя.

В каких-то странах покрытие медобслуживания обходится дороже, в иных – дешевле. Различают три группы: для стран Шенгенского соглашения (Германия, Италия, Франция и др.) минимальная сумма составляет 30 тысяч евро. В странах Юго-Восточной Азии, США, Канады, Австралии понадобится полис стоимостью в $50 тысяч. Турция, Египет, Тунис примут вас с покрытием в $15 тысяч. Однако минимального покрытия зачастую не хватает, так что лучше застраховаться по максимуму. Судите сами, если турист тяжело заболел где-нибудь на экзотическом острове, то только за авиатранспортировку и сопутствующие расходы на сопровождающий медперсонал может уйти 10–15 тыс. долларов. А при госпитализации и интенсивной терапии эти деньги могут иссякнуть уже на третий день лечения. Гораздо разумнее сразу оформить полис, который гарантированно покроет все возможные расходы, тем более что он доступен по цене.

Рынок туристического страхования активно растет. Сегодня в этом секторе работает более 70 компаний. Тенденция рынка такова, что большей популярностью пользуются самые дешевые страховки – такие обходятся украинскому туристу в две гривни за сутки отдыха. Если речь идет о Турции и Египте, страховые выплаты зачастую не превышают $10 тыс., страны шенгенской зоны требуют, чтобы страховые выплаты компаний составляли минимум на EUR30 тыс.

О том, что необходимо почитать текст страхового договора, прежде чем его подписывать, говорено не раз. На всякий случай, выезжая за рубеж, следует помнить – страховка покрывает только расходы на оказание неотложной помощи, медицинскую эвакуацию и транспортировку тела домой в случае летального исхода. Длительного лечения за рубежом полис не предусматривает. Но некоторым хитрым туристам удается «раскрутить» страховую компанию и на это.

Как вернуть деньги? Но и честного туриста с честной страховкой часто подстерегают всякого рода неожиданности. Иногда бывает, что дозвониться в ассистантскую компанию, которая занимается сопровождением туриста в принимающей стране, невозможно. Поэтому Залетов советует позвонить по указанному в полисе номеру еще до поездки и убедиться в том, что он действителен.

В последнее время участились случаи недобросовестного отношения к клиентам со стороны персонала отелей. Отельный врач или другие сотрудники рассказывают человеку, что либо его полис не действует, либо отправляют к врачу, который лечит только за наличные. Клиника потом выставляет пострадавшему счет, и бывает, это очень большие суммы. В подобном случае необходимо перво-наперво связаться с ассистантской компанией и следовать всем ее указаниям. Если нет такой возможности – собрать все чеки. Но и они не будут гарантировать того, что страховая компания согласится вернуть потраченные на лечение деньги. В таком случае клиент должен обратится в суд и через него забрать свои потраченные деньги.

Страхование для владельцев кредитных карт.

В придачу к кредитной карте можно получить медицинскую страховку при выезде за рубеж. Однако пока такая услуга доступна только держателям элитных кредиток. Для того чтобы пополнить ряды владельцев кредитных карт, банки предлагают клиентам дополнительные услуги. В частности, некоторые продукты они предоставляют совместно со страховыми компаниями. Например, медицинская страховка держателя кредитки при выезде за границу. Подобная услуга есть у ПриватБанка, Райффайзен Банк Аваль, банка «Надра», Райффайзенбанк Украина, Брокбизнесбанка, Первого украинского международного банка, Альфа-Банка (Украина), Реал-Банка.

Однако пока банки предоставляют медицинскую страховку далеко не всем обладателям кредитных карт. Сейчас такая услуга доступна лишь держателям карт среднего уровня, а также эксклюзивных кредиток, которые свидетельствуют о высоком уровне доходов их владельцев и гарантируют VIP-обслуживание. Медицинская страховка чаще всего входит в стоимость элитных карт Platinum, Gold. Ее предоставляют и при оформлении карт среднего уровня: VISA Classic/MasterCard Standard. VIP-клиентам банки предлагают карты класса VISA Infinite и World Signia, корпоративным — класса Business.

Собственно стоимость медицинской страховки небольшая. При заказе карты среднего уровня страховка обойдется в $5-20. В случае с «золотыми» и «платиновыми» кредитками стоимость страховки включают в их цену — это $100-800. Страховка действует один год.

Преимущество для клиента банка, который решил заказать кредитную карту и сразу взять медицинскую страховку при выезде за границу, очевидно — не надо будет страховаться при получении визы. Да и экономия денег налицо. Ведь при оформлении медицинской страховки при выезде за рубеж непосредственно в страховой компании клиенту придется заплатить от $30 до $100.

В первую очередь страховая компания, естественно, оплачивает расходы на лечение хозяина кредитки. Сумма страхового покрытия, которую предлагают в банках, обычно колеблется от $30 тыс. до $100 тыс. по каждому страховому случаю. Однако в программу медицинского страхования держателей кредитных карт также входят услуги по медико-транспортным расходам, административная помощь, досрочное возвращение в страну постоянного проживания, оплата проживания в гостинице, страхование от несчастного случая и т.д.

Такая страховка действительна во всем мире, за исключением страны постоянного проживания страхователя. Застраховаться таким образом могут украинцы не старше 70 лет (или 75, если действие карты было продлено). [6]

СТРАХОВАНИЕ ЖИЗНЫ. Страхование жизни – это предупреждение, защита и безопасность вас и вашей семьи. Это не просто трата денег. Это – вложение в новое качество жизни, в уверенность, что накопленные денежные суммы принесут вам достаток в будущем.

Страхование жизни включает все виды страхования, где в качестве объекта страхования выступает жизнь человека. Т.е. основным риском, от которого защищает страхование жизни, является риск смерти застрахованного лица и связанных с нею финансовых потерь выгодоприобретателей. Обычно риск смерти включает риски смерти от несчастного случая, болезни или противоправных действий третьих лиц. Дополнительно могут включаться в договор риски стойкой нетрудоспособности, дожития.

Основная цель страхования жизни – накопить деньги для финансовой уверенности, поэтому такое страхование называется еще накопительным. Этот вид страхования принципиально отличается от других видов страхования, которые называются рисковыми, тем, что деньги человека возвращаются в любом случае – как в случае смерти Застрахованного лица, так и в случае дожития лица до даты установленной договором страхования.

Накопительное страхование жизни разделяют на смешанное страхование жизни и пенсионное страхование.

Смешанное страхование жизни предполагает, что выплата накопившегося в Страховой компании капитала производится по дожитию Застрахованного лица до конца срока действия договора страхования либо при наступлении страхового события, предусмотренного договором страхования (несчастный случай или смерть).

Пенсионное страхование, предполагает, что основные выплаты страхового обеспечения производятся по достижении Застрахованным лицом возраста выхода на пенсию.

Если договором страхования устанавливается, что Страховая компания (Страховщик) обязана выплачивать страховое обеспечение по достижению Застрахованным лицом пенсионного возраста, то такие выплаты приобретают значение пенсии (аннуитета, ренты). Такие ежемесячные, последовательные периодические выплаты призваны дополнять Государственное пенсионное обеспечение и называются негосударственной дополнительной пенсией.

Виды пенсионного страхования:

- страхование ежемесячной пожизненной дополнительной пенсии;

- страхование ежемесячной пенсии на определенный срок;

- пенсионное страхование с одноразовой выплатой.

Страхование ежемесячной пожизненной дополнительной пенсии – ежемесячная выплата, осуществляемая в течение жизни пенсионера с момента достижения им пенсионного возраста. В случае смерти пенсионера наследники получают страховую сумму, размер которой определен договором страхования.