|

Гіпермаркет Знань>>Економіка>>Економіка 11 клас>>Економіка: Податково-бюджетна політика. Проблема дефіциту державного бюджету та державного боргу.

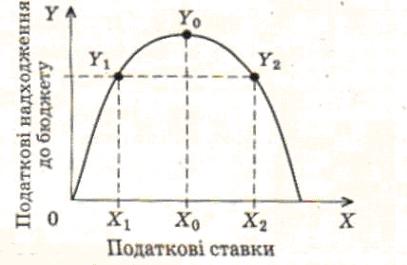

Крива Лаффера

Американський економіст А. Лаффер надав графічний доказ тому, що до певного моменту підвищення податкової ставки збільшує суму доходів бюджету, а потім ці надходження починають зменшуватися.

На графіку показано, що однакового доходу можна досягти й за достатньо низької (X1), і за достатньо високої (Х2) податкової ставки. Причина такого явища полягає в тому, що низька податкова ставка збільшує кількість об'єктів оподаткування і, навпаки, зростання ставки податків викликає припинення діяльності частини підприємців внаслідок збитковості їх бізнесу або спонукає підприємців до використання різних схем ухиляння від сплати податків.

Реформа оподатковування щодо зниження ставок податків, яка була проведена наприкінці XX ст. у США, різко збільшила продуктивність праці та конкурентоспроможність підприємств.

Функції податків

1. Фіскальна (від латин. — казенний) — створення державних фондів для забезпечення функціонування держави, її установ та організацій

2. Регулююча — розподіл і перерозподіл фінансових ресурсів через бюджетну систему

3. Стимулююча — сприяння розвиткові підприємницької діяльності, кадровому забезпеченню окремих галузей господарства, інвестиційному процесу

Елементи податкової системи

1. Суб'єкти оподаткування

Особи, що за законом зобов'язані сплачувати податки

2. Об'єкти оподаткування

Доходи або майно, які обкладаються податком

3. Ставка оподаткування

Відношення вилученої частини доходу до його загальної суми (вартості, якщо йдеться про майно).

Види податків

Податки (за способом установлення ставок)

1. Пропорційні

Ставка оподаткування залишається незмінною

2. Прогресивні

Ставка оподаткування зростає в міру збільшення величини доходу, що оподатковується

3. Регресивні

Ставка оподаткування знижується в міру збільшення величини доходу, що оподатковується

Податки (за використанням)

1. Загальні

Використовуються на фінансування поточних і капітальних витрат державного та місцевих бюджетів без закріплення за конкретним видом витрат

2. Специфічні

Мають цільове призначення (соціальне страхування)

Податки (за способом стягнення)

1. Прямі

Сукупні податки на доходи

• Особистий прибутковий податок

• Податок на прибуток юридичних осіб

• Податок на майно

• Платежі по соціальному страхуванню

2. Непрямі

Установлюються у вигляді надбавок до ціни товару або тарифу на послуги

• Акциз

• Податок на додану вартість

• Мито

Акциз (від латин. — відрізаю) - вид непрямого податку на товари масового споживання та окремі види послуг, наприклад сигарети, алкогольні напої, автомобілі, холодильники, квитки на окремі види транспорту тощо.

Податок на додану вартість (ПДВ) — основний вид непрямих податків, який включається до ціни товарів. В Україні ПДВ було запроваджено у 1992 р. замість податку з обороту. Він становив 28 % (з 1995 р.— 20%).

Мито - податок, що сплачується за перевезення товарів через кордон, за користування дорогами, мостами; за надання послуг (нотаріалі.них, арбітражних, судових).

Податки (за об'єктами надходжень)

1. Загальнодержавні

• Податок на додану вартість

• Податок на експорт та імпорт

• Податок на прибутки (для підприємств)

• Податок на доходи (для фізичних осіб)

2. Місцеві

• Комунальні податки

• Податки з реклами

• Збори за паркування автотранспорту, проведення місцевих аукціонів, проведення кіно- і телезйомок тощо

Податкові пільги — зменшення загальної суми податкових відрахувань.

Податкові пільги надаються з метою стимулювання розвитку певних видів діяльності або як забезпечення соціального малозабезпечених верств населення.

Види податкових пільг

1. Неоподатковуваний мінімум рівня доходів

Зниження ставки на оподатковувану зарплату для працюючого та осіб, яких він утримує (дітей, людей похилого віку)

2. Капітальні зниження

Стягнення з об'єктів оподаткування частини прибутку, отриманого на устаткуванні, що відповідає найпрогресивнішим технологіям

3. Податковий кредит

Зменшення суми оподаткування прибутку на величину інвестицій і витрат (НІДКР), у тому числі з 2005 р. — кредит на навчання

4. Соціальні знижки

Зменшення суми оподаткування прибутку, спрямованого на соціальні програми

5. Прискорена амортизація

Більш швидке списання деякого обладнання, що дає можливість зменшити суму оподатковуваного прибутку в перші роки використання обладнання.

У порядку, передбаченому законодавством України, суб'єктам малого бізнесу надається пільгове оподаткування. Замість деяких податків, які мають сплачувати підприємці, передбачається єдиний податок — спрощена система оподаткування, обліку та підзвітності.

На єдиний податок мають право перейти підприємства, на яких кількість працюючих не перевищує 50 осіб. Малі підприємства можуть самостійно обирати ставку єдиного податку — 6 або 10 %. За умови, якщо ставка єдиного податку дорівнює 10 %, інші податки не стягуються.

Базою оподаткування суб'єктів малого бізнесу є річна виручка від реалізації продукції або надання послуг, що не мають перепитувати 1 млн гри.

Державним бюджет — кошторис щорічних доходів та витрат держави, виражений у грошовій формі. Уряд розробляє проект державного бюджету й звітує щодо його виконання. Затверджуєбюджет Верховна Рада України.

Дефіцит оюджету — сума, на яку витрати держави перевищують доходи за поточний рік.

Профіцит бюджету — державні цоходи перевищують витрати.

Державний борг — накопичені за кілька років дефіцити бюджету.

Державний бюджет

1. Доходи

а) Податкові

• Податок

на прибуток

• Прибутковий податок

• Податок на додану вартість (ПДВ)

• Акцизи

• Податки на землю і ресурси

• Мито

б) Неподаткові

• Доходи від державної власності

• Доходи від приватизації

• Доходи від централізованого експорту

• Позики

2. Витрати

а) Поточні

• Сприяння розвиткові галузей господарства

• Заходи щодо соціального захисту населення (зарплати, пенсії, стипендії тощо)

• Сплата державного боргу

б) На розвиток

• Фінансування інвестиційної та інноваційної діяльності

• Структурна перебудова господарства

«Установити доходи Державного бюджету України на 2005 рік в сумі 106 135 385,4 тис. гривень...

Затвердити витрати Державного бюджету України на 2005 рік у сумі 114 080 779,8 тис. гривень...

Установити граничний розмір дефіциту Державного бюджету

України на 2005 рік у сумі 7053 336 тис. гривень».

(Ст. 2 Закону України «Про Державний бюджет України на 2005 рік».)

Заходи уряду, спрямовані на скорочення дефіциту бюджету

• Збільшення обсягів виробництва

• Скорочення витрат на оборону та управління

• Обмеження централізованих інвестицій у виробничу сферу

• Регулювання податкових пільг вільних економічних зон (ВЕЗ) і територій пріоритетного розвитку (ТПР)

• Процес подальшої приватизації державних підприємств

• Реформування митної системи

• Удосконалення податкового законодавства

• Боротьба з корупцією та незаконною приватизацією державних підприємств

Довгань Г.Д., Основи економіки 10-11 класи

Вислано читачами з інтернет-сайту

Конспект на допомогу вчителю та учням, книги, підручники економіки. Економіка обучатись онлайн

Зміст уроку

конспект уроку і опорний каркас

презентація уроку

акселеративні методи та інтерактивні технології

закриті вправи (тільки для використання вчителями)

оцінювання

Практика

задачі та вправи,самоперевірка

практикуми, лабораторні, кейси

рівень складності задач: звичайний, високий, олімпійський

домашнє завдання

Ілюстрації

ілюстрації: відеокліпи, аудіо, фотографії, графіки, таблиці, комікси, мультимедіа

реферати

фішки для допитливих

шпаргалки

гумор, притчі, приколи, приказки, кросворди, цитати

Доповнення

зовнішнє незалежне тестування (ЗНТ)

підручники основні і допоміжні

тематичні свята, девізи

статті

національні особливості

словник термінів

інше

Тільки для вчителів

ідеальні уроки

календарний план на рік

методичні рекомендації

програми

обговорення конспект уроку і опорний каркас

презентація уроку

акселеративні методи та інтерактивні технології

закриті вправи (тільки для використання вчителями)

оцінювання

Практика

задачі та вправи,самоперевірка

практикуми, лабораторні, кейси

рівень складності задач: звичайний, високий, олімпійський

домашнє завдання

Ілюстрації

ілюстрації: відеокліпи, аудіо, фотографії, графіки, таблиці, комікси, мультимедіа

реферати

фішки для допитливих

шпаргалки

гумор, притчі, приколи, приказки, кросворди, цитати

Доповнення

зовнішнє незалежне тестування (ЗНТ)

підручники основні і допоміжні

тематичні свята, девізи

статті

національні особливості

словник термінів

інше

Тільки для вчителів

ідеальні уроки

календарний план на рік

методичні рекомендації

програми

обговорення

Если у вас есть исправления или предложения к данному уроку, напишите нам.

Если вы хотите увидеть другие корректировки и пожелания к урокам, смотрите здесь - Образовательный форум.

|