|

Конспект уроку до предмету Економіка, 11 клас

Тема: “Податково-бюджетна політика. Проблема дефіциту державного бюджету та державного боргу.”

Мета:

1 сформувати в учнів поняття про зміст поняття «податок», види податків, їх функції;

2 розвивати пізнавальні інтереси в учнів,логічне мислення,продовжувати формувати вміння працювати з різними джерелами знань, порівнювати, узагальнювати, робити висновки;

3 виховувати творчу активність, самостійність у формуванні нових знань,сприяти професійній орієнтації учнів;

Обладнання: комп’ютер, підручники, інформація зі списком літератури та адресою сайтів, слайди.

Тип уроку: комбінований

Хід уроку.

I Привітання (настрій на позитив) – 1 хв.

«Праця звільняє нас від трьох великих лих: нестатків, пороку і нудьги»(Вольтер).

Я сподіваюсь, що ви отримаєте задоволення від праці і не витратите марно час, а відкриєте для себе багато нового й цікавого.

ІІ Релаксація (1 хв.) – після серйозного веселе

Анекдоти:

"Багатство краще за бідність, хоча б, з фінансових причин". – Вуді Ален.

"Конгрес стоїть перед нерозв'язною проблемою: як отримати від нас податки, яких ми не можемо сплатити, щоб витратити їх на те, чого ми не потребуємо". -Невідомий автор.

ІІI Нова тема (25 хв.) – опорний конспект для учнів,використання демонстраційного матеріалу

Питання з повторення:

1 Що таке, на Вашу думку, «податок»?

2 Чи може держава нормально функціонувати без ефективної податкової системи?

3 «Податок – це дозволена форма грабежу» (Хома Аквінський, філософ XIII століття). Чи погоджуєтеся ви з цим висловом?

Епіграфом до нової теми уроку є слова відомого винахідника Томаса Едісона (на дошці)- "Хороший громадянин вимагає, щоб були більше хороших доріг, хороших шкіл, хороших лікарень і менше податків". - Невідомий автор.

У чому головний зміст цього вислову? Чи бачите Ви тут протиріччя? В чому воно полягає? Як його вирішити?

План.

1. Податок, функції податку.

Що ж таке ПОДАТОК?

Що вам відомо про нього? (мозкова атака)

Чи можна назвати податки «злом»? На що, на Вашу думку, ідуть податкові платежі?

Що ж таке «податки»?

Податки – це обов’язкові платежі фізичних та юридичних осіб до центрального і місцевого бюджетів, здійснювані у порядку і на умовах, що визначаються законодавчими актами тієї чи іншої країни.

Функції податку:

• фіскальна – створення державних фондів для забезпечення функціонування держави, її установ та організацій;

• регулююча – розподіл і перерозподіл фінансових ресурсів через бюджетну систему;

• стимулююча – сприяння розвиткові підприємницької діяльності, кадровому забезпеченню окремих галузей господарства, інвестиційному процесу.

2. Види податків.

1. за способом встановлення ставок:

• прогресивні – ставка оподаткування зростає в міру збільшення величини доходу, що оподатковується;

• регресивні – ставка оподаткування знижується в міру збільшення величини доходу, що оподатковується;

• пропорційні – ставка оподаткування залишається незмінною.

2. за використанням:

• загальні – використовуються на фінансування поточних і капітальних витрат державного та місцевого бюджетів без закріплення за конкретним видом витрат;

• специфічні – мають цільове призначення (соціальне страхування).

3. за об’єктами надходжень:

• загальнодержавні (податок на додану вартість, податок на експорт та імпорт, податок на прибутки (для підприємств), податок на доходи (для фізичних осіб);

• місцеві (комунальні податки, податки з реклами, збори за паркування автотранспорту, проведення кіно- та телезйомок тощо).

4. за способом стягнення:

• прямі - податок, що стягується безпосередньо з доходів і майна платника податків. До прямих податків належать прибутковий податок з фізичних осіб, податок на прибуток, податок на майно;

• непрямі - податки на товари й послуги, встановлювані у вигляді надбавок до ціни товарів або тарифу на послуги й не залежні від доходів платників податків. Виробники й продавці виступають у ролі збирачів непрямих податків, уповноважених на те державою, а покупець стає платником непрямого податку. Найпоширеніші непрямі податки у вигляді акцизів, податку із продажів, мит, митних зборів.

Акциз (від латин. — відрізаю) - вид непрямого податку на товари масового споживання та окремі види послуг, наприклад сигарети, алкогольні напої, автомобілі, холодильники, квитки на окремі види транспорту тощо.

Податок на додану вартість (ПДВ) — основний вид непрямих податків, який включається до ціни товарів. В Україні ПДВ було запроваджено у 1992 р. замість податку з обороту. Він становив 28 % (з 1995 р.— 20%).

Мито - податок, що сплачується за перевезення товарів через кордон, за користування дорогами, мостами; за надання послуг (нотаріалі.них, арбітражних, судових).

3. Елементи податкової системи.

1. Суб'єкт оподаткування — юридична або фізична особа, яка зобов'язана згідно чинного законодавства сплачувати відповідні податки або платежі.

2. Об'єкт оподаткування — доходи або майно, що обкладаються податком.

3. Ставка оподаткування — відношення вилученої частини доходу до його загальної суми (вартості, якщо ідеться про майно).

В залежності від методів встановлення розрізняють:

• універсальні ставки – для всіх платників встановлюється єдина податкова ставка;

• диференційовані ставки – для різних платників існують різні види ставок.

За методом побудови:

• абсолютні — вказана сума;

• відносні — у % (постійні, прогресивні, регресивні).

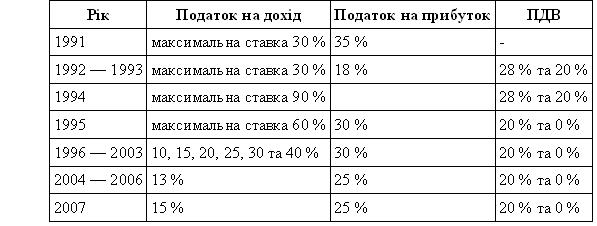

Таблиця 1

4. Податкові пільги, їх види.

Податкові пільги — зменшення загальної суми податкових відрахувань. Надаються з метою стимулювання розвитку певних видів діяльності або як забезпечення соціального малозабезпечених верств населення.

Види податкових пільг:

1. неоподатковуваний мінімум рівня доходів - зниження ставки на оподатковувану зарплату для працюючого та осіб, яких він утримує (дітей, людей похилого віку);

2. капітальні зниження - стягнення з об'єктів оподаткування частини прибутку, отриманого на устаткуванні, що відповідає найпрогресивнішим технологіям;

3. податковий кредит - зменшення суми оподаткування прибутку на величину інвестицій і витрат (НІДКР), у тому числі з 2005 р. — кредит на навчання;

4. соціальні знижки - зменшення суми оподаткування прибутку, спрямованого на соціальні програми;

5. прискорена амортизація - більш швидке списання деякого обладнання, що дає можливість зменшити суму оподатковуваного прибутку в перші роки використання обладнання.

ІV Вправа на фокус уваги - (несподіване запитання)

Державні займи – відстрочені на майбутнє податки?

Які податки сплачуються Вашими батьками?

V Завдання для закріплення нової теми (10 хв.) -задіяти всіх учнів

Як Ви вважаєте, якою є основна функція податку?

Які види податків Ви знаєте?

Скласти сенкен до слова ПОДАТОК.

VI Додаткові завдання

Цікаві факти:

Найабсурднішим податком у світі вважається «гіпсовий податок». Його платять у Австрії лижники при кожному спуску з гори. Отримані кошти передаються австрійським клінікам. Згідно статистики у Австрійських Альпах щорічно отримує травми близько 150 тис. лижників, а на їх лікування витрачається біля 1 млрд шилінгів у рік.

VII Домашнє завдання (з урахуванням трьох рівней)

Джерела: Підручник

VIII Заключна частина уроку (Установчий слоган- “Як я люблю навчатися”; “Розум дає свободу”...)

Підсумки.

“ Є тільки одне благо - знання й тільки одне зло - неуцтво”- Сократ.

Література:

Підручник «Загальна економіка» за ред. І.Ф.Родіонової.

Підручник «Економіка», В.Г.Мельничук, Г.О.Ковальчук, В.О.Огнев`юк.

Практикум з економіки для 10-11 класів.

Додаткова література

Надіслано вчителем Міжнародного ліцею "Гранд" Биковим Д.Я.

Предмети > Економіка > Економіка 11 клас > Податково-бюджетна політика. Проблема дефіциту державного бюджету та державного боргу. > Податково-бюджетна політика. Проблема дефіциту державного бюджету та державного боргу. Конспект уроку і опорний каркас

|